超速報!令和8年度(2026年度)税制改正大綱を徹底解説!

超速報!令和7年度_2025年度税制改正大綱を徹底解説!

超速報!令和6年度(2024年度)税制改正大綱を徹底解説!

ストックオプションに対する課税(Q&A)(最終改訂令和5年7月)を徹底解説!

超速報!令和5年度(2023年度)税制改正大綱を徹底解説!

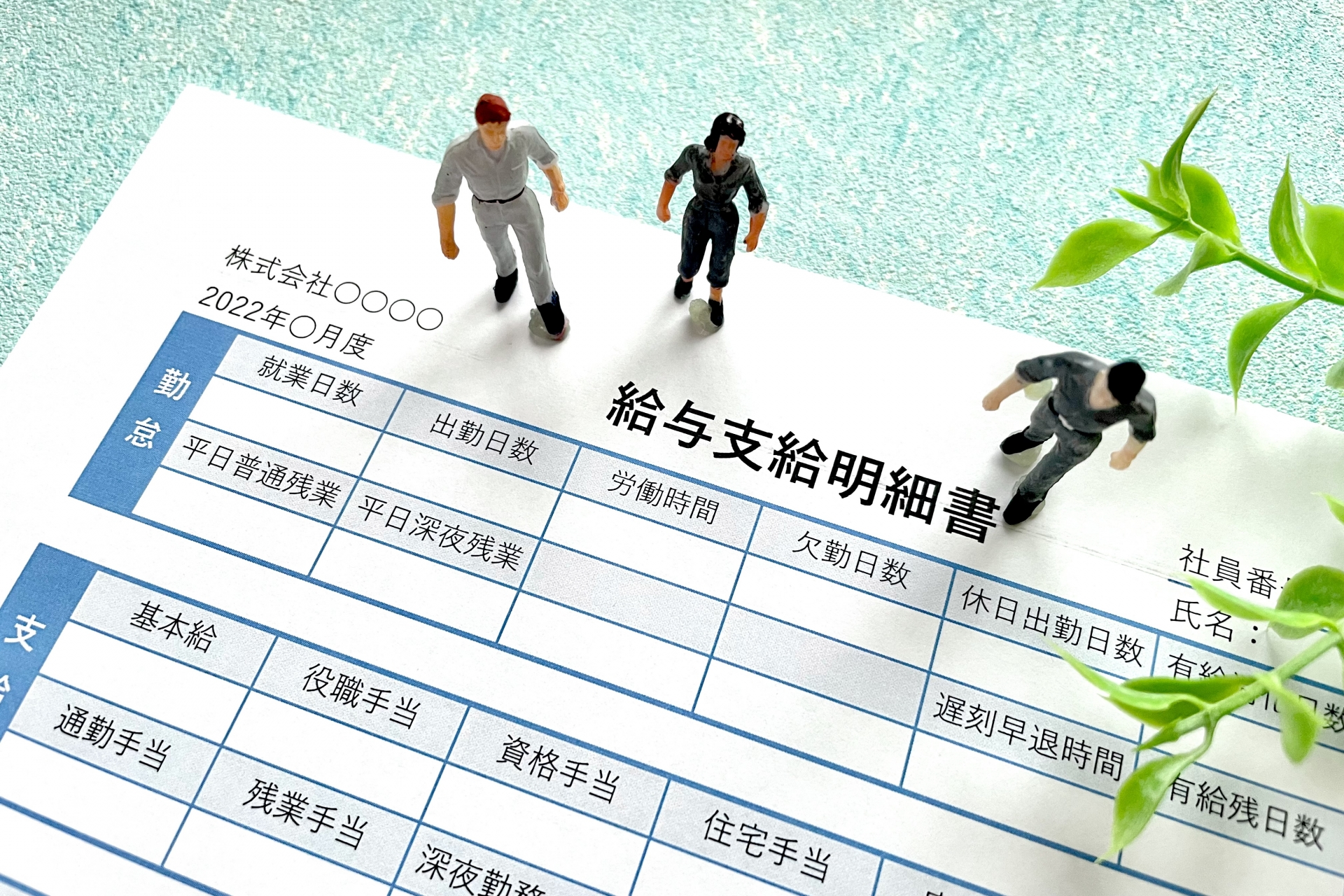

【社内勉強会⑤】現物給与について学ぼう

超速報!令和4年度(2022年度)税制改正大綱を徹底解説!

生命保険にまつわる税務