2026年_新年のご挨拶

セブンセンス税理士法人と業務提携締結のお知らせ

オフィス移転のご案内

2023年_新年のご挨拶

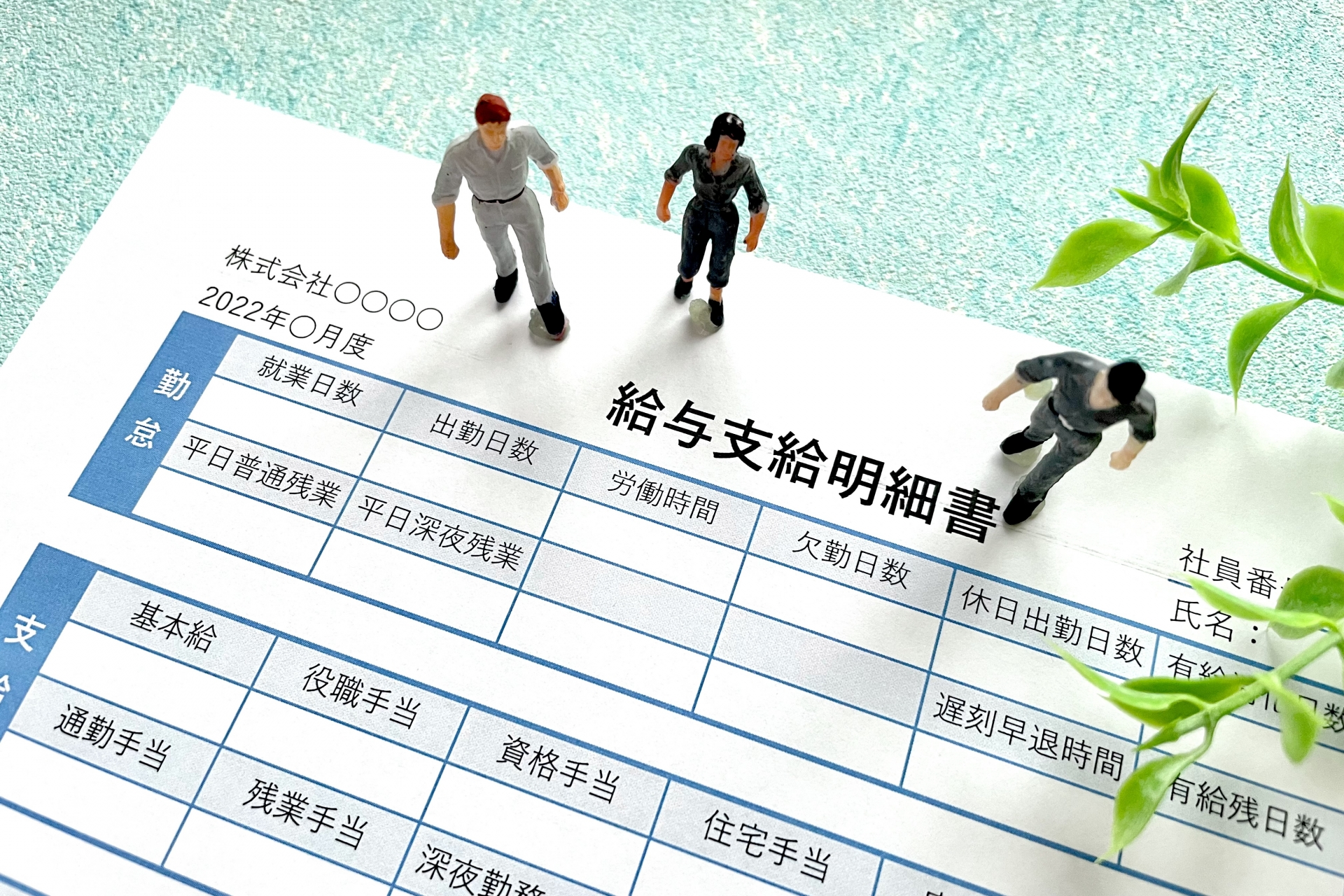

【社内勉強会⑤】現物給与について学ぼう

2022年_新年のご挨拶

超速報!令和4年度(2022年度)税制改正大綱を徹底解説!

新年の挨拶(2021年)