超速報!令和7年度_2025年度税制改正大綱を徹底解説!

こんにちは。税理士の山田です。

今回は令和6年12月20日に公表された『令和7年度税制改正大綱』の中から主要な項目を抜粋して解説をします。公表されたばかりの情報ですので、スピードと解り易さを重視して解説しております。読みやすさを重視しており、正確性を担保するものではございませんので、予めご了承ください。内容に誤り等がございましたら随時訂正して参ります。

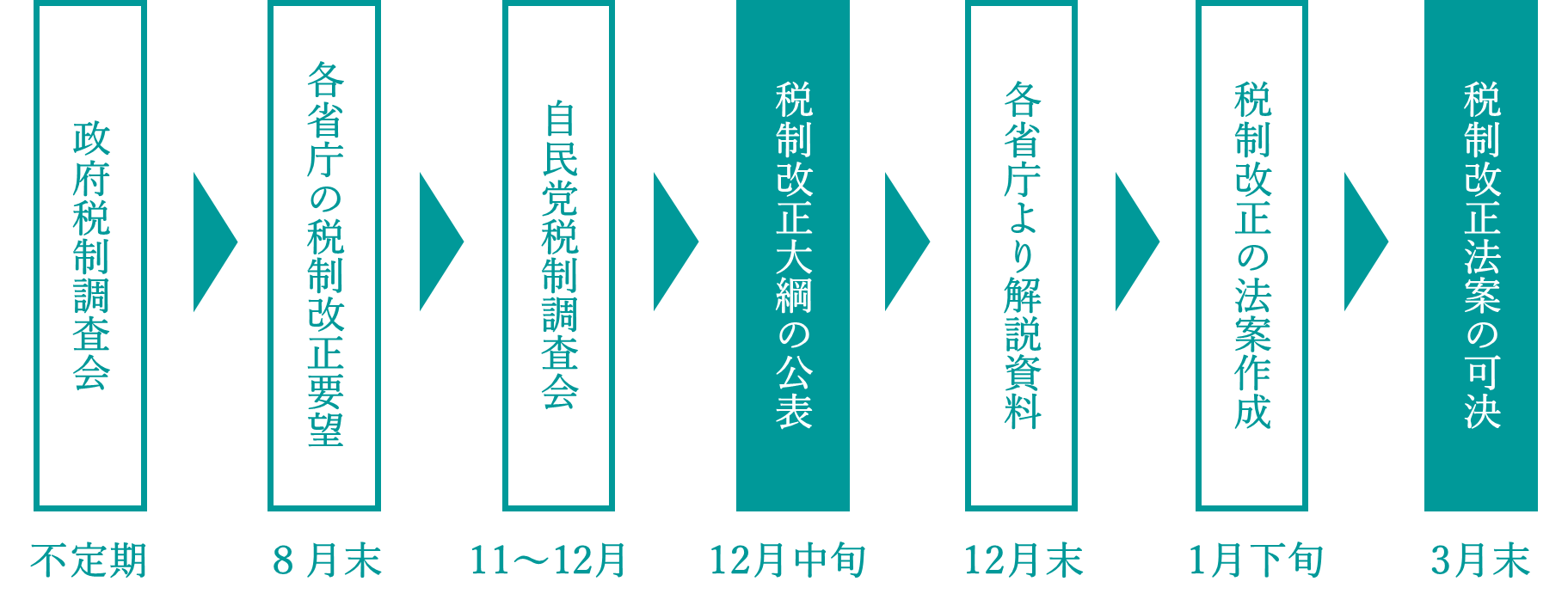

また、税制改正大綱は税制改正の骨組となるものであり、通常はこの骨組みに基づいて、2025年1月に法案を作成、1月~3月の通常国会で承認可決がされます。ただし、今年度は与党のみで衆議院での可決ができず、この通りの可決がされるかどうかは不透明な状況です。特に「Ⅰ 個人所得課税」における、基礎控除の引き上げについては見直しがされる可能性も考えられますので、今後の動向にも注視する必要があります。

<毎年の税制改正の流れ>

Ⅰ 個人所得課税

1.所得税・個人住民税の各種控除の引き上げ

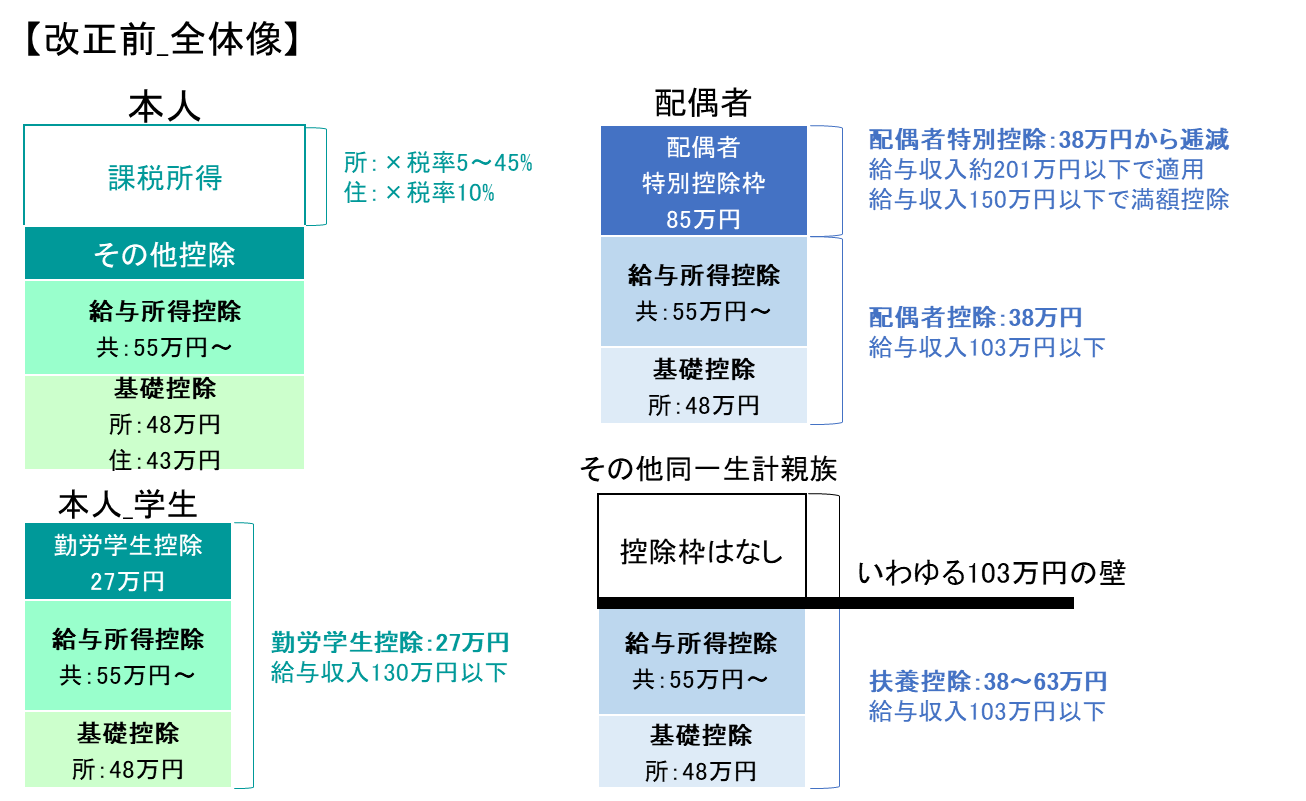

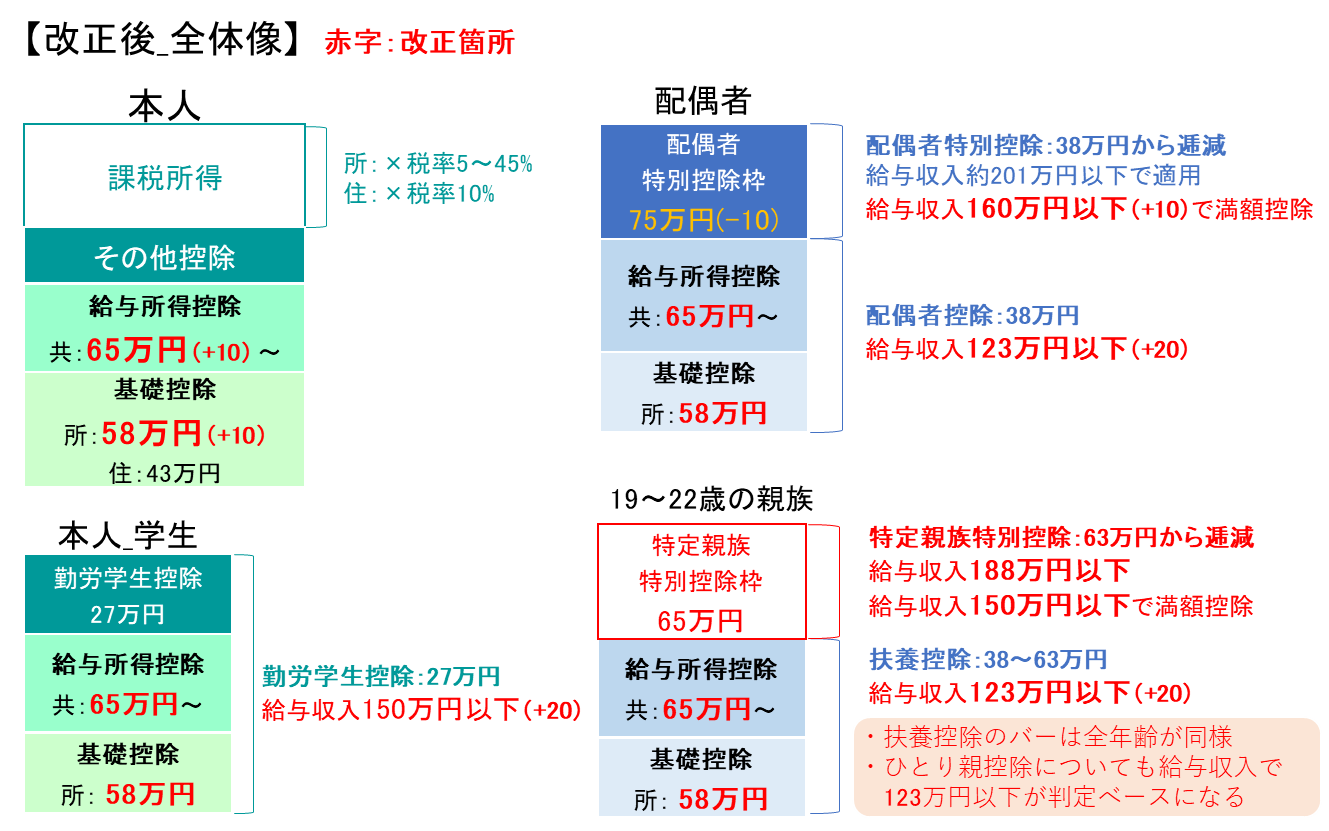

所得税・個人住民税について、各種控除(基礎控除・給与所得控除・扶養控除)の一部引き上げがされる。

【所得税の基礎控除の引き上げ】

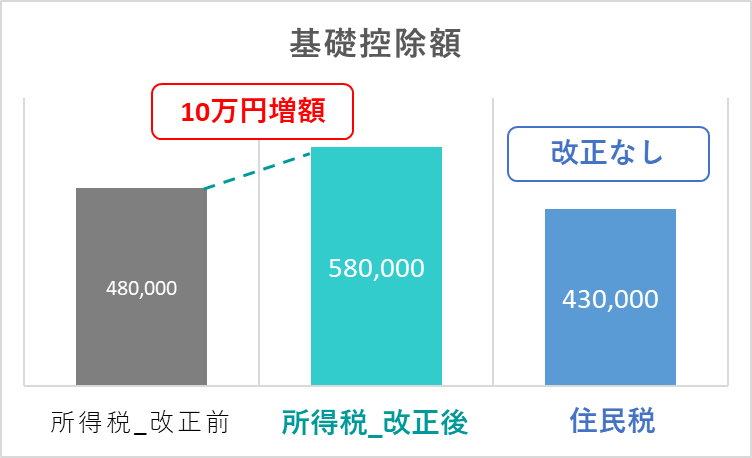

①改正概要

令和7年分以降の所得税について、基礎控除のベースとなる控除額が48万円から58万円に引き上げられる。なお、個人住民税については、基礎控除の控除額(43万円)の引き上げは実施されない。

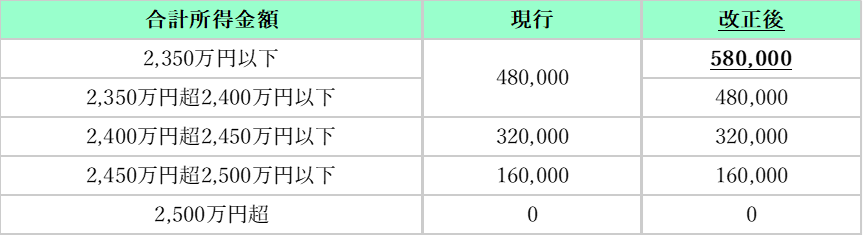

②合計所得金額ごとの控除額

本人の合計所得金額に応じた控除額は下記の通り改正がされる。

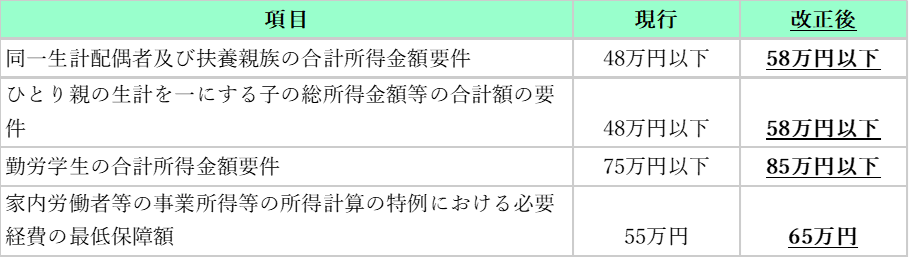

③合計所得金額要件の判定金額を引き上げ

基礎控除の引き上げに伴い、控除判定の要件となる合計所得金額等を引き上げる。

【所得税・個人住民税の給与所得控除の最低保障額を引き上げ】

①改正概要

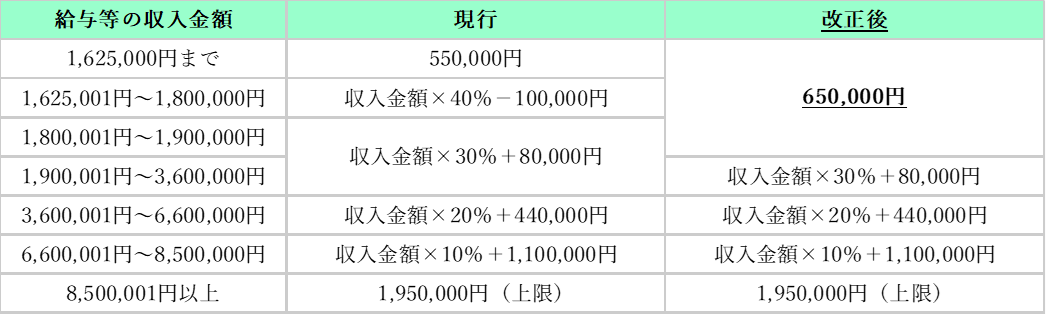

令和7年分以降の所得税・個人住民税について、給与所得控除の最低保障額を55万円から65万円に引き上げる。

②給与等の収入金額ごとの控除額

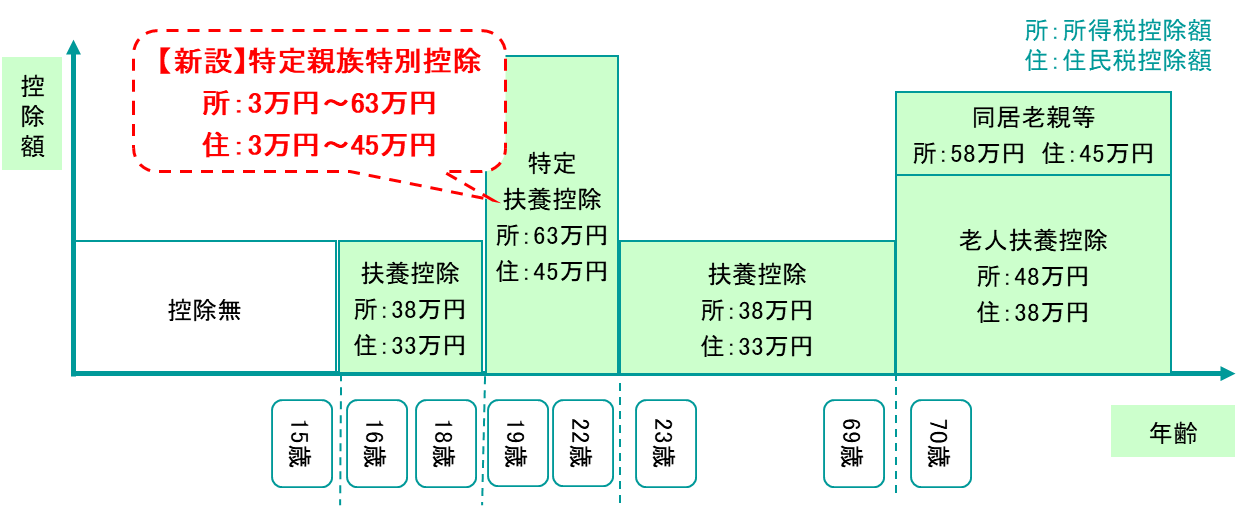

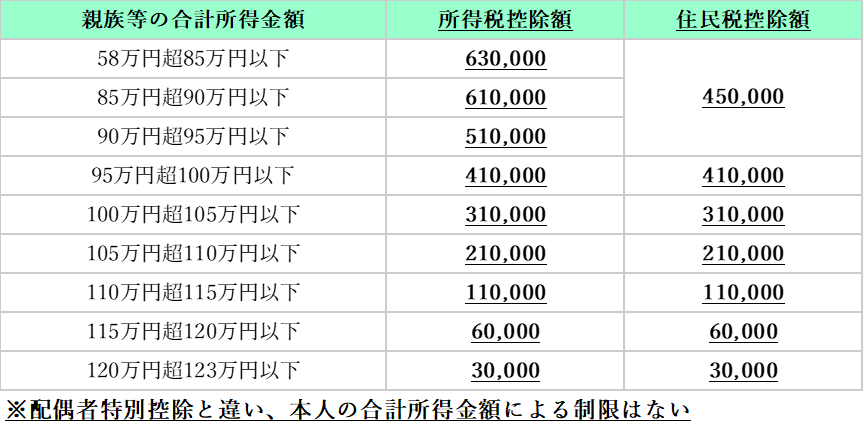

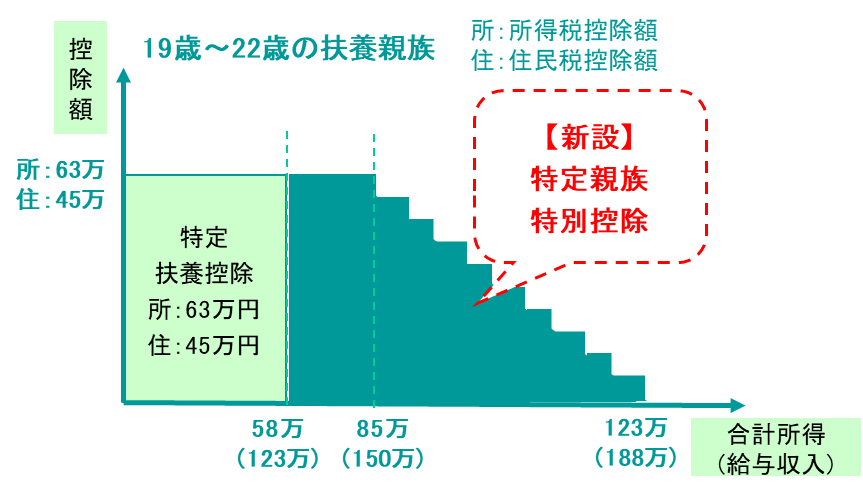

【所得税・個人住民税の特定親族特別控除の新設】

①改正概要

扶養親族の合計所得金額が58万円を超えると扶養控除による控除ができないことになるが、19歳以上23歳未満の同一生計の親族がいる場合において、その親族の合計所得金額が123万円以下であるときは、一定の金額を控除できることになる。

②親族等の合計所得金額ごとの控除額

【適用開始時期】

上記の改正は令和7年分以後の所得税(令和8年分以後の個人住民税)について実施がされます。ただし、給与・公的年金等の源泉徴収については、令和8年1月1日以後に支払うべき給与・公的年金等から改正が適用される。つまり、令和7年分の年末調整から改正後の取扱いになる。

【実務上のポイントとコメント】

■ 配偶者特別控除と同様に、特定親族特別控除の計算を年末調整の時点で行うことはほぼ不可能であるため、確定申告にて厳密な計算を行うことになると思われる。

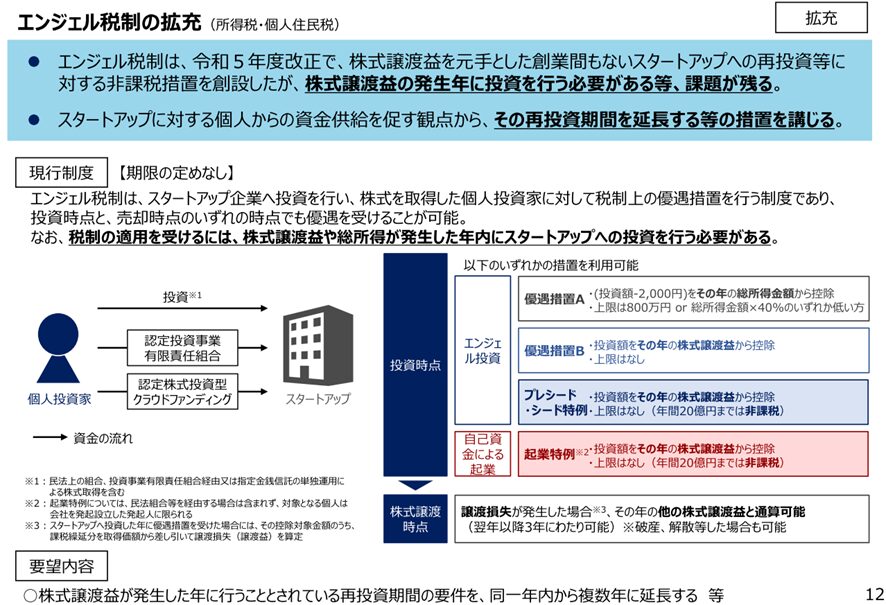

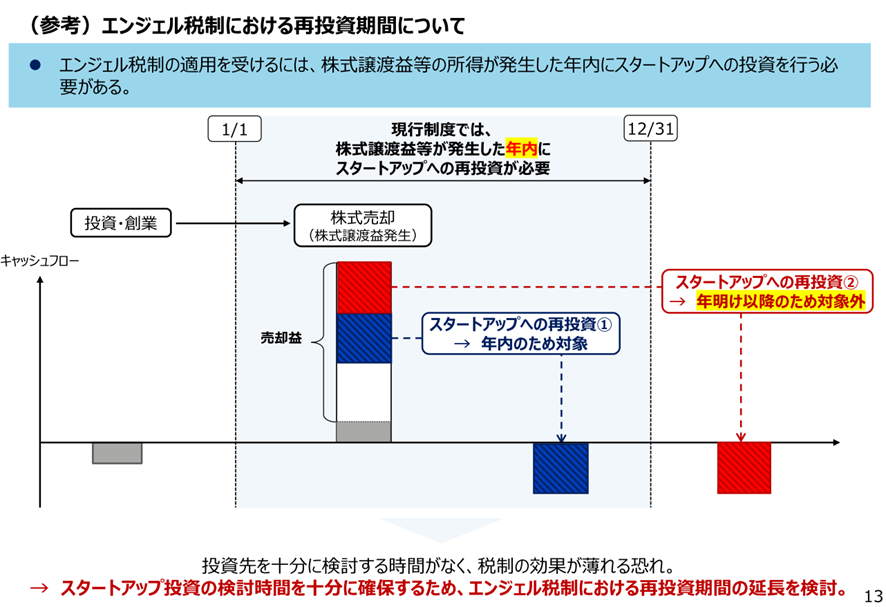

2.エンジェル税制の改正

令和8年1月1日以降の取得より一定の措置を講ずる。

【改正内容】

①繰戻し還付制度の創設

スタートアップへの再投資を促進するため、譲渡益が発生した年の翌年にスタートアップ投資を行った場合、譲渡益発生年に遡って投資額に相当する金額を譲渡益から控除する繰戻し還付制度が創設される。

■ 令和8年1月1日以降に特定株式を取得した居住者は、その年に「特定株式控除未済額(控除しきれない金額)」がある場合、前年分の所得税額のうち、当該特定株式控除未済額に対応する金額の還付を請求できる

■ 特定株式の取得価額は、「その年分の適用金額」と「この措置で適用を受けた特定株式控除未済額」との合計額(特例控除対象特定株式の場合には20億円を超える部分のみ)を控除した金額になる

■ 前年分の確定申告書に、特定新規中小企業者により発行される特定株式をその年中に払込みにより取得する見込みである旨等を記載した書類を添付し、期限までに提出している等の要件を満たす場合に限り適用される

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

②翌年譲渡時における課税制度を創設

再投資非課税措置については、株式を取得した年の翌年末までに当該株式を売却した場合には課税を行うこととする。

■ 令和8年1月1日以降に「特例適用控除対象特定株式」を取得した居住者等が、その取得をした年の翌年中に当該株式を譲渡した場合(上場等の日以後に行われた場合などを除く)には、当該株式の取得価額(=譲渡原価)の計算では、取得費から本制度の適用を受けて控除済みの金額(上限:20億円)を控除して計算する。つまり、控除額を売却益に足し戻す計算が行われる

【実務上のポイントとコメント】

■ 繰戻還付制度の対象となる、「特定株式控除未済額に対応する金額」の計算方法については、確認が必要

3.子育て支援に関する政策税制(生命保険料控除の見直し・住宅ローン控除等)

子育て世帯に対する支援策として、生命保険料控除の見直しを行うとともに、令和6年度に暫定措置として設けられた住宅ローン控除等を令和7年度も実施。

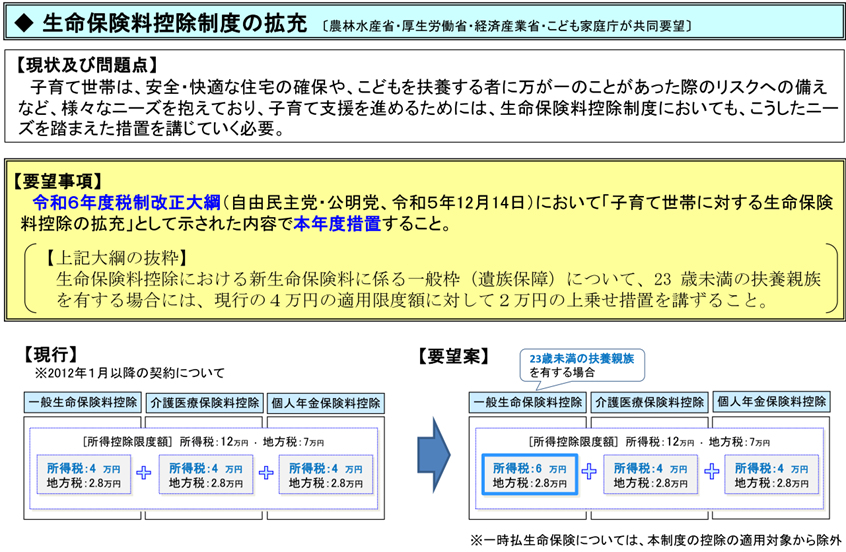

【生命保険料控除の見直し】

①改正概要

子育て世帯への支援を目的として、生命保険料控除のうち、新生命保険料に係る一般生命保険料控除の適用限度額を引き上げる。具体的には、23歳未満の扶養親族を有する場合に、一般生命保険料控除の限度額に2万円の上乗せ措置が講じられる。

②ポイント

■ 23歳未満の扶養親族を有する場合のみ、一般生命保険料控除の限度額を2万円の上乗せし、6万円(現行:4万円)とする。(住民税には改正なし)

■ 所得控除限度額は12万円で改正がないため、全ての生命保険料控除を適用している場合は控除額が変わらない。 ⇒ 一般:4万円+介護:4万円+個人年金:4万円で限度額12万円に達する

■ 一時払い終身保険を適用対象から除外する動きがあるが、除外はまだない。(今後に除外される可能性が高い)

■ 本制度は令和8年のみの暫定措置であり、令和9年以降の取扱いは不明。

出典:金融庁_令和7(2025)年度税制改正要望について

【住宅ローン控除の延長拡充】

①令和7年に「特例対象個人※」が、認定住宅等の新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(控除率は0.7%)

②令和7年に「特例対象個人※」である震災特例法の住宅被災者が、認定住宅等の新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(控除率は0.9%)

※特例対象個人の範囲(以下のいずれか)

・自分の年齢が40歳未満で、かつ、配偶者を有する者

・自分の年齢が40歳以上で、かつ、40歳未満の配偶者を有する者

・年齢19歳未満の扶養親族を有する者

③建築確認を受けた認定住宅等の新築等については、床面積要件が緩和(通常は50㎡以上の床面積要件が、合計所得金額1,000万円以下に限り40㎡以上に緩和)されているが、令和6年に引き続き令和7年末まで延長

【住宅リフォーム税制】

「特例対象個人」が、所有する居住用家屋について一定の子育て対応改修工事をして、令和7年に居住した場合、その工事に係る標準的な工事費用相当額(250万円を限度)の10%をその年分の所得税額から控除できる。(令和6年から延長措置)

4.確定拠出年金制度の拡充

確定拠出年金法等の改正を前提に、確定拠出年金制度等について見直しがされる。ベースとしては、掛金上限が7,000円引き上げられる。改正の時期は未定。

【改正内容】

①拠出限度額の引き上げ

②マッチング拠出の制限(事業主掛金の額を上限)が撤廃され、事業主と従業員の双方が自由に掛金を調整可能となる。

③現行制度の加入年齢は60歳未満までとなっているが、60歳以上70歳未満の方であっても、過去の加入者・資産移管可能者・老齢給付金未受給者など、特定の条件を満たす人も加入可能となる。

【実務上のポイントとコメント】

■ 中小企業でも企業型DCの導入が進んでおり、導入のメリットとして確定拠出年金の拠出額を増やす目的もあったが、iDeCoの企業年金未加入者も企業型DCと同額(月額6.2万円)の拠出ができるようになった。(現行の2.3万円から月額3.9万円のUP)

※企業型DCの導入のメリットは社会保険料の標準報酬月額の引き下げ効果もある

■ iDeCoの受け取りは60歳~75歳まで選択が可能で、受け取り方も「一時金」と「年金」で選ぶことができるが、受け取り方によって課税方法も異なる。

「一時金」:退職所得課税 「年金」:雑所得の公的年金(公的年金控除)

■ NISAとiDeCoの選び方のポイント(個人的な見解)

・収入が多い中年層後半はiDeCo:収入が多ければiDeCoの所得控除メリットが大きい、運用期間が短いのでNISAの非課税の恩恵が受け難い

・収入が少ない若年層はNISA:NISAはいつでも出し入れが可能であり運用期間が長ければ非課税のメリットも大きい、iDeCoは収入が少なければ控除メリットが少なく、60歳まで引出ができないことが一番のリスク

5.退職所得控除の調整規定の見直し等

一定の期間内に複数の複数の退職手当等を受け取る場合の調整規定について見直しをし、退職所得の源泉徴収票についても提出範囲の見直しを行う。

【退職所得控除の計算方法】

【改正内容】

①退職所得控除の調整規定の見直し

一定期間内に会社の退職金や老齢一時金を複数回受け取った場合において、その勤続期間が重複する時は、退職所得控除の計算において重複する勤続期間の退職所得控除相当額を控除した残額が控除額となる調整規定が適用される。この調整対象となる期間は通常は5年以内で判定を行うが、後で老齢一時金を受け取る場合には、過去20年間で判定を行うことになる。

だが、この取り扱いにより老齢一時金を先に受け取るか、後で受け取るかで控除額計算で有利不利が生じるため、会社の退職金よりも前に老齢一時金を受け取った場合には、前年以前9年以内(現行:4年以内)の老齢一時金を調整対象に含めることに改正される。(令和8年1月以降の老齢一時金から対象)

②退職所得等の源泉徴収票・特別徴収票の提出範囲を見直し

令和8年1月以降に税務署・自治体へ提出すべき退職所得等の源泉徴収票・特別徴収票より、全ての居住者への支払について一律で提出を義務化する(現行:役員のみ)

【実務上のポイントとコメント】

■ 会社の退職金、iDeCo、企業年金、小規模企業共済など、複数の退職所得課税がされる仕組みがあった際に、受け取り方によって課税方法が大きく異なることになるため、足元の生活資金と課税の有利不利などを踏まえて選択をすることが重要。

6.法人課税信託に受益者等が存することとなった場合の課税の適正化

もともと「受益者等の存しない信託(法人課税信託)」は、受益者がいないため、法人に準じた課税が行われる仕組み。しかし、後から役員等を受益者に指定することで、信託財産を簿価で引き継ぐことが可能な仕組みになっている。ストックオプションについて信託内で権利行使をし、事後に受益者を指定して株式を交付することで、実質的には役員のインセンティブとして機能させることが可能になっていたため、課税の適正化が取られることになった。

【改正内容】

①特定法人課税信託から受益者が存する信託に変わった場合の株式の扱い

受益者等の存しない信託である「特定法人課税信託」が、後に受益者等が存在する形(=法人課税信託ではなくなる)となったとき、当該信託財産の特定株式については、その「該当しなくなった時点」の時価相当額で受益者が取得したものとみなす。(現行:簿価での引継ぎ)

このとき、それまでの帳簿価額分は受益者の所得計算上「総収入金額に算入しない」扱いとする(=含み益相当に課税を行う)

②特定法人課税信託の定義

発行会社(役員等が勤める法人)が委託者となり、役員等が後から受益者として指定される見込みのある信託で、その信託財産に「譲渡制限の付いていない株式(=特定株式)」が含まれているものを指す。

【実務上のポイントとコメント】

■ 信託型ストックオプションの取扱いについて、令和5年に国税庁より権利行使時に給与課税がされる公式見解が発表された。それにより、インセンティブ機能としての活用メリットが薄まっていたことが背景にあると思われる

■ 譲渡制限付き株式は譲渡制限解除時点で給与課税がされるため対象からは除外されている

Ⅱ 資産課税

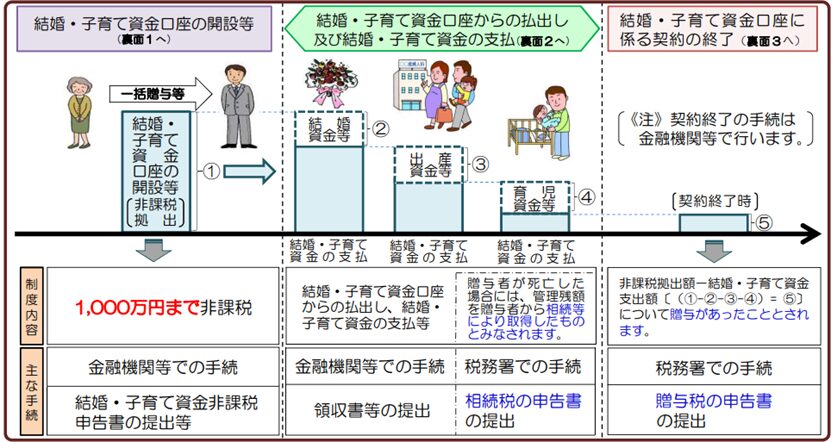

1.直系尊属から結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税措置の延長

本制度は制度の廃止も含めて検討がされていたが、「こども未来戦略」の集中取組期間であること勘案して、2年間延長する。

出典:国税庁_父母などから結婚・子育て資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

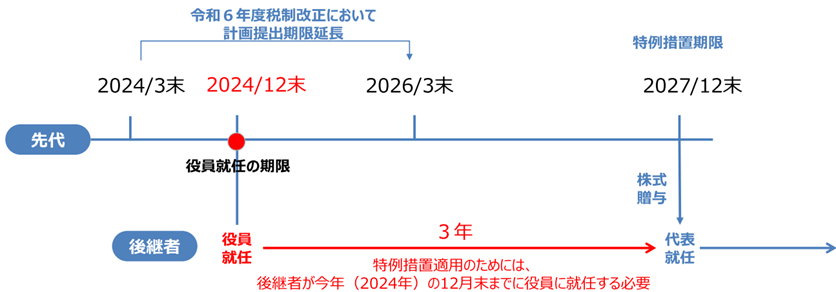

2.法人版事業承継税制の役員就任要件を緩和

非上場株式等に係る贈与税の納税猶予の特例制度について、役員就任要件について、贈与の直前において(現行:贈与の日まで引き続き3年以上)特例認定贈与承継会社の役員等であることに緩和する。(令和7年1月1日以後の贈与について適用)

令和6年度の税制改正にて、特例承継計画の提出期限は2026年3月末まで延長されたものの、役員就任要件のリミットが2024年12月末に迫っていた。

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

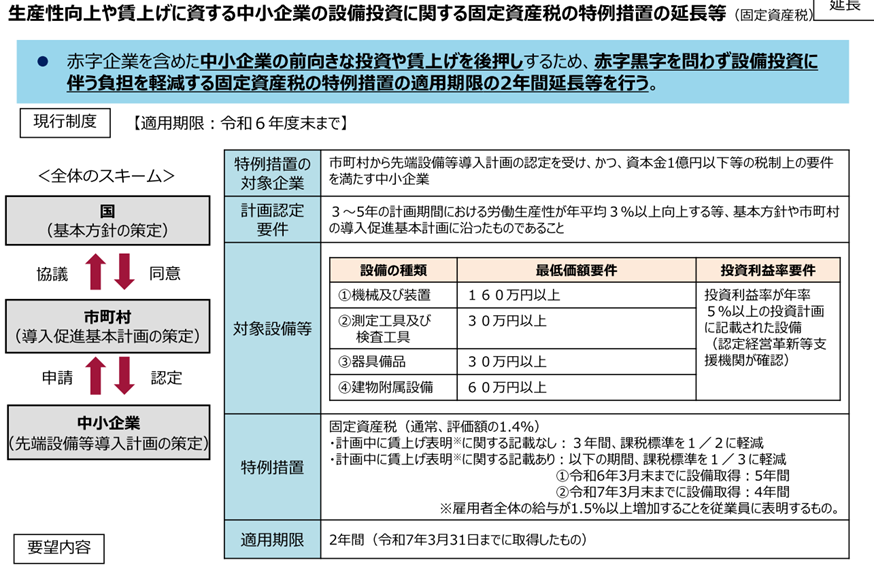

3.先端設備等導入計画に係る固定資産税の特例措置の延長

中小企業等経営強化法に規定する先端設備等導入計画に基づき、中小事業者等が取得する一定の機械・装置等に係る固定資産税の課税標準の特例措置について、次の見直しを行った上、その適用期限を2年延長する。

①対象資産の変更

対象資産を雇用者給与等支給額の引上げの方針を位置づけた同計画に基づき取得する資産に限定

②課税標準の金額

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

Ⅲ 法人課税

1.防衛特別法人税の創設

防衛力強化のための財源を確保することを目的として、防衛特別法人税(仮称)が創設される。

【改正内容】

①納税義務者: 各事業年度の所得に対する法人税を課される法人

②税額計算:

(基準法人税額_※1-基礎控除_年500万円_※2)×4%=防衛特別法人税額

※1_基準法人税額:法人税の計算で通常認められる「所得税額控除、外国税額控除」などを適用しないで算出した法人税額

※2_基礎控除:年500万円の定額控除。通算法人等の場合は、各社の「基準法人税額」の比率で500万円を按分。

③税額控除:

外国税額控除、分配時調整外国税相当額の控除、仮装経理に基づく過大申告の場合の防衛特別法人税額の控除などが認められる。

④その他

■ 適用開始時期:令和8年4月1日以後に開始する事業年度から適用

■ 中間申告:令和9年4月1日以後に開始する課税事業年度から適用

■ 欠損金の繰戻し還付:法人税において欠損金の繰戻し還付が行われた際には、それに対応して防衛特別法人税分も一定の計算式により還付。

【実務上のポイントとコメント】

■ 基礎控除部分を除くと表面的な税率は下記の通りとなる

・中小法人の800万円以下の所得:15%×4%=0.6%

・大法人や800万円超の所得:23.2%×4%=0.928%

■ 更に「試験研究費の税額控除」や「賃上げ促進税制」などの税額控除は適用後の法人税額が「基準法人税額」となるため、実際の税率はケースバイケース

■ 税効果会計を計算する上で「実効税率」の算定をどのように行うか、動向を見守る必要がある

2.中小企業者等の法人税の軽減税率の特例

中小企業者等の法人税の軽減税率の特例について、次の見直しを行った上で、その適用期限を2年延長する。(令和7年4月1日~令和9年3月31日)

【改正内容】

①所得の金額が年 10 億円を超える事業年度について、所得の金額のうち年800 万円以下の金額に適用される税率を 17%(現行:15%)に引き上げる。

②適用対象法人の範囲から通算法人を除外する。本則19%が適用。

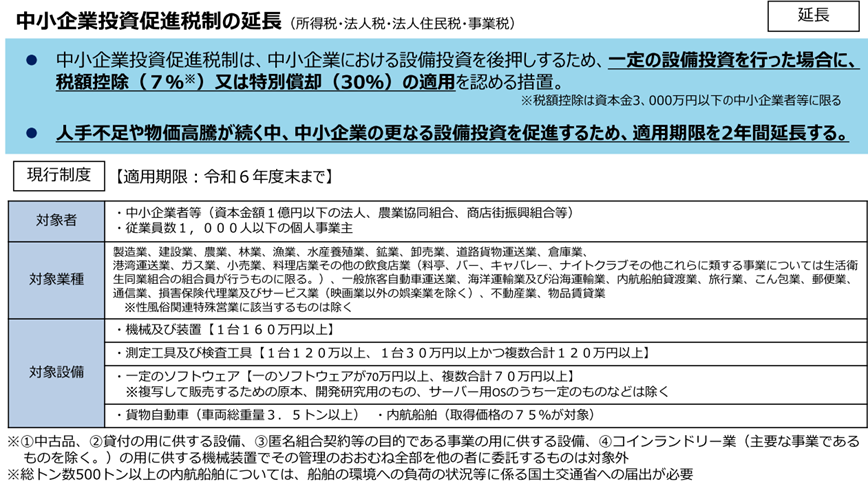

3.中小企業投資促進税制

中小企業投資促進税制について、一定の見直しを行った上で、その適用期限を2年延長する。

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

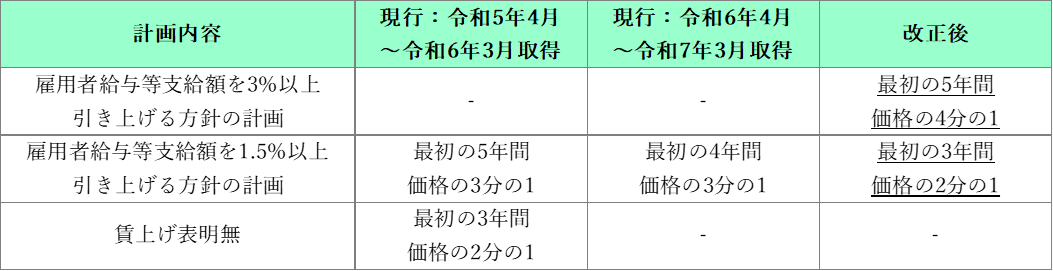

4.中小企業経営強化税制

中小企業経営強化税制について一定の見直しを行った上で、その適用期限を2年延長する。

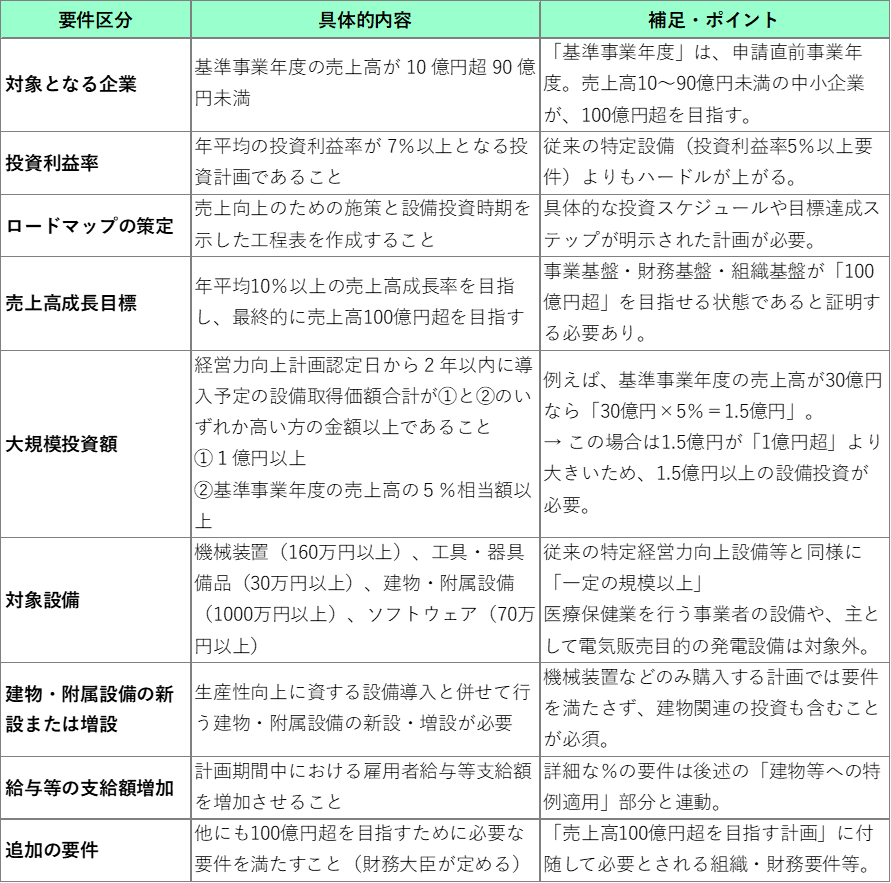

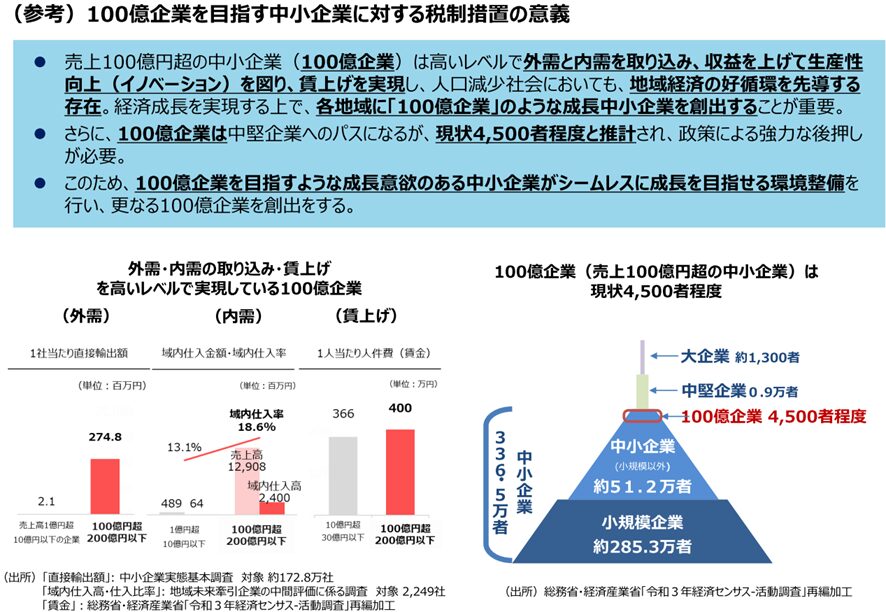

【100億円を目指す企業の措置】

売上高100億円超を目指す中小企業に対して手厚い優遇を行う特例を創設する。経済産業大臣の確認を受けた一定の投資計画に基づいて、その計画に必要不可欠な設備が追加され、対象設備には建物も含まれる。

①要件

②優遇措置

【既存の特定経営力向上設備等に関する見直し】

①「旧モデル比1%以上の経営力向上」の評価指標を拡充

■ 生産量・歩留まり率・投入コスト削減率のいずれかによる評価を新たに明確化。

②「投資利益率5%以上」を見込む設備の要件を「7%」に引き上げ

■ 既存の「年平均投資利益率5%以上」が要件となる特定設備の要件を、7%に引き上げる。

③適用外となる設備

■ デジタル化設備(遠隔操作・可視化・自動制御化)を目的とする投資計画に必要不可欠な設備は除外

■ 暗号資産マイニング業の用に供する設備も除外

【実務上のポイントとコメント】

■ 計画について大臣の確認を受けると計画期間中に「中小企業投資促進税制」「少額減価償却資産の特例」が適用できなくなるため、申請前にメリデメを踏まえて判断が必要

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

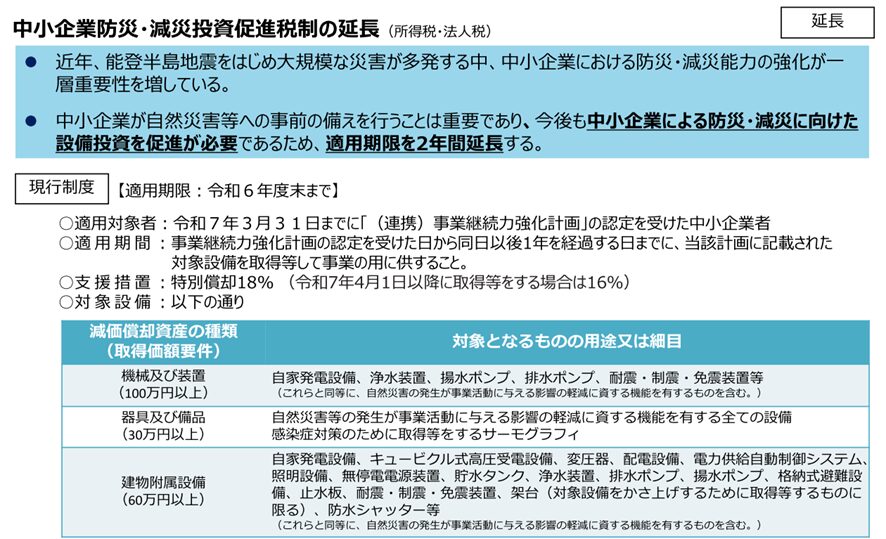

5.中小企業防災・減災投資促進税制の延長

中小企業防災・減災投資促進税制について、一定の見直しを行った上で、その適用期限を2年延長する。

【改正内容】

対象資産から感染症の発生が事業活動に与える影響の軽減に資する機能を有する減価償却資産(サーモグラフィ装置)を除外する

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

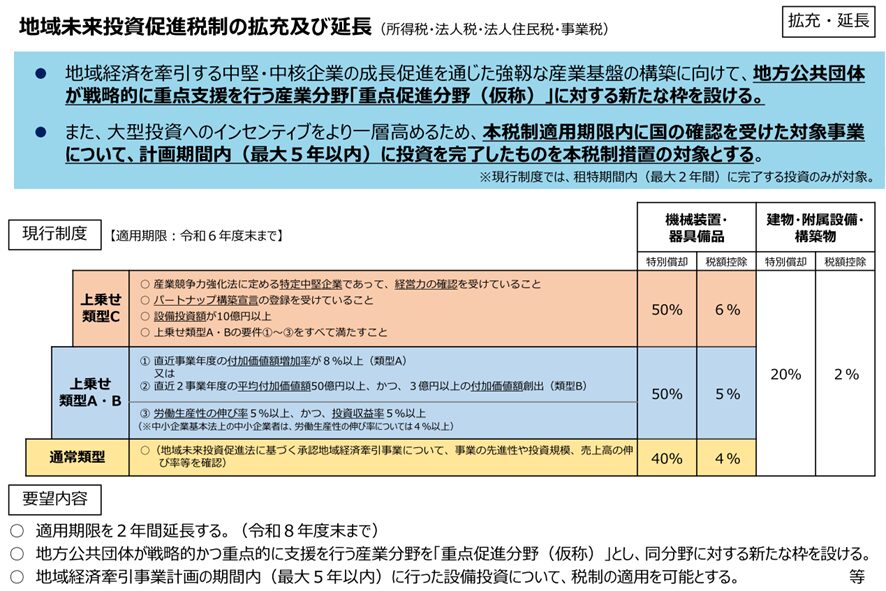

6.地域未来投資促進税制の拡充及び延長

地域未来投資促進税制について、一定の見直しを行った上で、その適用期限を3年延長する。

【改正概要】

①高水準の投資・付加価値創出への支援拡充

一定規模以上の大きな投資や、付加価値を大きく増やす計画を持つ企業が、より高い税優遇を受けられるようになる。

②適用要件の一部引き上げ・強化

投資額や設備規模、労働生産性の伸びなどに関する要件が厳しくなり、事業者にはより明確かつ高い目標設定が求められる。

③特別償却率等の見直し

税優遇率の水準が見直され、一部は引き上げ(大規模投資向けの上乗せ措置等)、一部は引き下げ(機械装置の特別償却率)となる。

④対象事業類型・減価償却費要件の整理

サプライチェーン強靭化など特定の目的類型を対象外とするなど制度範囲を絞り込み、設備取得額要件や減価償却費に関する基準が明確化される。

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

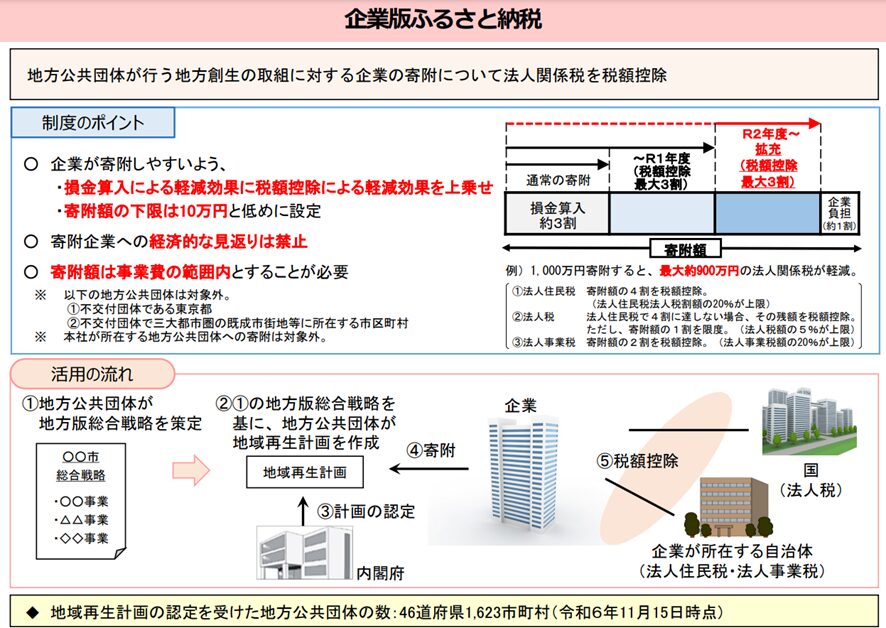

7.企業版ふるさと納税制度の延長

企業版ふるさと納税について、地方公共団体の手続きに一定の見直しを行った上で、その適用期限を3年延長する。

【改正概要】

認定地方公共団体に対し寄附活用事業の実施確認書面の提出義務や寄附法人名の公表要件を強化。さらに、競争入札や随意契約の透明性確保を目的とした情報公開が義務化され、認定取消し地方公共団体への再認定制限が設定。

これらの措置は、地方自治体が寄付をした企業に便宜をはかる事例があったことを受けて、再発防止のために制度運用の透明性と公平性を向上させることを目的としている。

出典:内閣府地方創生推進事務局_企業版ふるさと納税ポータルサイト_制度概要

8.非適格合併等にかかる調整勘定の金額の算定方法の適正化

非適格合併等で資産・負債を移転する際、受け手企業の帳簿には「調整勘定(いわゆるのれんや負ののれんに相当するもの)」が計上される場合があるが、調整勘定の算定方法が不透明な部分があった。これを受け、「調整勘定」の算定方法を明確化し、計上の整合性を高める。

【不透明な部分】

①適正な資産評定で「のれん」を認識することによって支払対価がゼロであるケースについても、支払対価が時価純資産を超えていないことから、資産調整勘定の金額の算定ができるか不明確(回避のために敢えて1円の支払対価を設定しているケースもある)

②「対価省略型」の非適格合併等によって、資産超過でありかつ一定の資産評定を行っていないときは、増加資本金額が発生せずに差額負債調整勘定が計上されてしまうが、資産評定を行っているケースと比較して不整合がある。

【改正内容】

①一定の資産評定により移転を受ける資産及び負債の価値が等しくなる場合等においてその対価がないときの調整勘定の算定方法を明確化する

②いわゆる対価省略型の非適格合併等が行われた場合において移転を受ける資産等が資産超過であり、かつ、一定の資産評定を行っていないとき等における処理の方法を適正化する

【実務上のポイントとコメント】

■ 具体的なルール変更の内容は明確になっていないため、確認が必要

9.リース会計基準の変更に伴うリース税制の見直し

リース会計基準の変更に伴い、リース税制の見直しを行う。

【オペレーティング・リース取引の損金算入時期の明確化】

①対象:オペレーティング・リース取引(=ファイナンス・リース以外の賃貸借)

②改正内容:リース契約に基づき法人が支払う金額のうち、その事業年度において「債務が確定した部分」の金額を、その確定日の属する事業年度の損金に算入する。

③以下の費用は除外される。

- 売上原価や工事原価に算入すべき費用

- 固定資産取得価額に含めるべき費用

- 繰延資産となる費用

【リース譲渡に係る収益・費用の帰属事業年度特例の廃止】

①現行制度:リース取引(ファイナンス・リース)における貸し手側の処理として、延払基準により収益・費用を繰延で計上できる仕組みがあった。

②改正内容:この特例を廃止し、原則どおり譲渡時点において収益・費用を計上するルールへ統一。消費税も同様。新リース会計基準では、「リース料受取時に売上高と売上原価を計上する方法」が廃止されたため、整合性を合わせたと思われる。

③経過措置:

■ 令和7年4月1日より前に行ったリース譲渡であって、令和9年3月31日以前に開始する事業年度分まで:従来の延払基準を選択できる(ただし利息相当額のみの延払など制限あり)。

■ 令和7年4月1日から令和9年3月31日までの間に延払基準の適用をやめた場合:繰延リース利益額を5年均等で収益計上する。

【所有権移転外リースの減価償却方法の見直し】

①対象: 令和9年4月1日以後に締結された所有権移転外リース取引に係る契約

②改正内容: リース期間定額法の計算において、リース資産の「残価保証額」を取得価額から控除せず、リース期間満了時に1円(備忘価額)まで償却できるようにする。従来は、残価保証額を差し引いた金額をベースに定額償却する仕組みがあった。

③経過措置: 令和9年3月31日までに締結された契約で、取得価額に残価保証額が含まれるリース資産は、令和7年4月1日以後開始事業年度において、新しいリース期間定額法による償却方法が認められる

【事業税の付加価値割に関する整理】

①対象取引:オペレーティング・リース取引による土地・家屋の賃貸借

②措置:事業税の付加価値割を計算する際、法人が契約に基づき支払う金額のうち、法人税の所得計算上「損金の額」に算入される部分については、その算入された事業年度の支払賃借料として扱う。

【実務上のポイントとコメント】

■ 税制上で「リース取引」の定義は、ファイナンス・リース取引と同義。定義の改正は無いので、税務においてはオペレーティング・リースとファイナンス・リースは分けて判断をする。オペレーティング・リースはあくまで賃貸借取引。

■ オペレーティング・リース取引が債務確定基準で損金算入がされることによって、節税策として悪用がされないか。(私見だが、その場合には繰延資産として損金算入を繰り延べる整理がされることも想定される)

Ⅳ その他

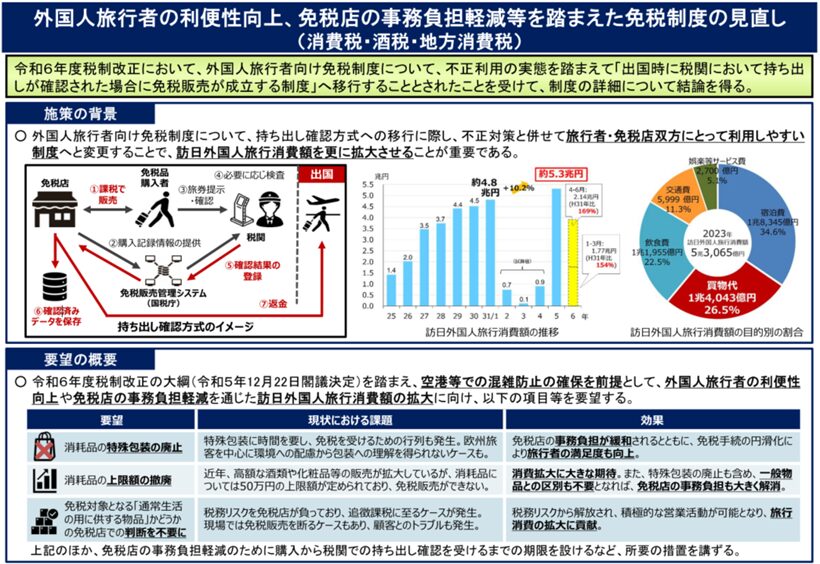

1.外国人旅行者向け消費税免税制度の見直し_リファンド型の導入

現行の免税制度では、不正利用が問題視されており、免税店が税務リスクを負う状況があった。また、免税対象となる物品の判断が免税店に委ねられているため、顧客とのトラブルも発生していた。これらの課題を解決し、より利用しやすい制度へと改善するため、リファンド方式への見直しが行われる。(改正は令和8年11月1日から施行)

【改正概要(主要なもののみ)】

①免税販売の成立要件の変更:これまでは免税店での販売時に免税が適用。改正後は、出国時に購入した物品の持ち出しが確認された場合に免税販売が成立するように変更。

②リファンド方式の導入:出国時に持ち出しが確認された後、免税店から外国人旅行者に対し、消費税相当額が返金されるリファンド方式が導入される。これにより、免税店が不正排除のための負担を負うことのない制度を目指す。

出典:国土交通省_令和7年度国土交通省税制改正要望事項

【実務上のポイントとコメント】

■ 免税店としては、一度課税売上で処理をした上で、出国時=免税販売成立後に調整処理が必要になると思われるが、詳細は確認が必要

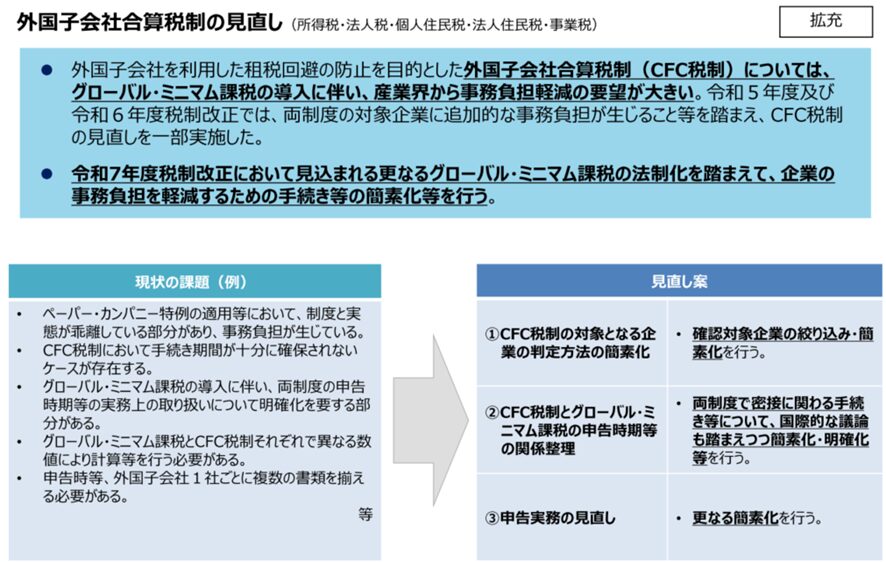

2.外国子会社合算税制(CFC税制)の見直し

外国子会社合算税制について次の見直しを行う。外国関係会社の令和7年2月1日以後に終了する事業年度に係るものから適用。(経過措置あり)

【改正概要】

①合算課税対象金額の算入時期の変更: 内国法人に係る外国関係会社の各事業年度の課税対象金額は、その事業年度終了日の翌日から4ヶ月(現行:2ヶ月)を経過する日を含む内国法人の各事業年度の所得の金額の計算上、益金の額に算入される。

②申告書添付書類の範囲の縮小:申告書に添付・保存することとされている外国関係会社に関する書類の範囲から、以下のものが除外される。

■ 株主資本等変動計算書及び損益金の処分に関する計算書

■ 貸借対照表及び損益計算書に係る勘定科目内訳明細書

③居住者に係る外国子会社合算税制等の見直し: 居住者に係る外国子会社合算税制及び特殊関係株主等である内国法人に係る外国関係法人に係る所得の課税の特例等の関連制度についても、上記と同様の見直しが行われる。

出典:経済産業省_令和7年度税制改正に関する経済産業省要望【概要】

3.電子帳簿等保存制度の見直し

電子取引の取引情報に係る電磁的記録の保存制度について、次の見直しを行う

【改正内容】

【実務上のポイントとコメント】

■ あくまで「重加算税10%上乗せを回避」するための措置であり、実務的な影響はほとんどないと考える。