超速報!令和8年度(2026年度)税制改正大綱を徹底解説!

こんにちは。税理士の山田です。

今回は令和7年12月19日に公表された『令和8年度税制改正大綱』の中から主要な項目を抜粋して解説をします。公表されたばかりの情報ですので、スピードと解り易さ、読みやすさを重視しており、正確性を担保するものではございませんので、予めご了承ください。内容に誤り等がございましたら随時訂正して参ります。

また、税制改正大綱は税制改正の骨組となるものであり、通常はこの骨組みに基づいて、2026年1月に財務省(国税)と総務省(地方税)が法案を作成、1月~3月の通常国会で過半数の承認をもって可決がされます。今回の税制改正については、与党である自民党のみでは議席の過半数を確保することができていなかったために、自民・維新・国民民主・公明の4党による合意による可決見込となります。

(2025年12月22日初稿)現在フォントサイズの調整を行っており、サイズ調整のためにサイトが見難くなっている状況です。恐れ入りますが、近日中に調整を確定します。⇒修正済み

(2025年12月23日訂正)表のデザインを訂正し、「中小企業者等の少額減価償却資産の特例」と「固定資産税・不動産取得税の免税点の見直し」の表の記載を一部訂正

(2025年12月24日訂正)「住宅ローン控除等の延長と見直し_④床面積要件の緩和」と「ふるさと納税(寄附金税額控除)の見直し」の記載を一部訂正

(2025年12月25日訂正)「国境を越えた電子商取引に係る課税の見直し」の表の記載を一部訂正

(2025年12月30日訂正)「所得税・個人住民税の各種控除の引き上げ_②給与所得控除の最低保障額の引き上げと特例の創設」の表の記載を一部訂正

(2026年1月11日訂正)「所得税・個人住民税の各種控除の引き上げ_①基礎控除額の引上げ_特例」の表の記載を一部訂正

令和8年度税制改正解説テキストの販売を決定!!

お陰様で、本記事は大変好評頂いておりますが、令和5~7年度に続き令和8年度でもKACHIELで税制改正解説テキストを販売することになりました。 本記事以上に気合を入れて作成しますので、購入を検討頂けると幸いです。後悔させない内容に仕上げるように尽力します。

12/26までのご購入で早割が効きますので、是非是非ご検討下さい。

テキストの特徴は下記の通りです。

■ 細かい論点なども含めて徹底的に解説した大ボリューム!(ワード100ページ相当以上)

■ 12月中にリリースされる追加情報(各省庁の情報など)を追加し、さらにレベルアップ

■ 出来る限り事例を交えて解り易く説明!

■ テキストの内容を説明した動画付

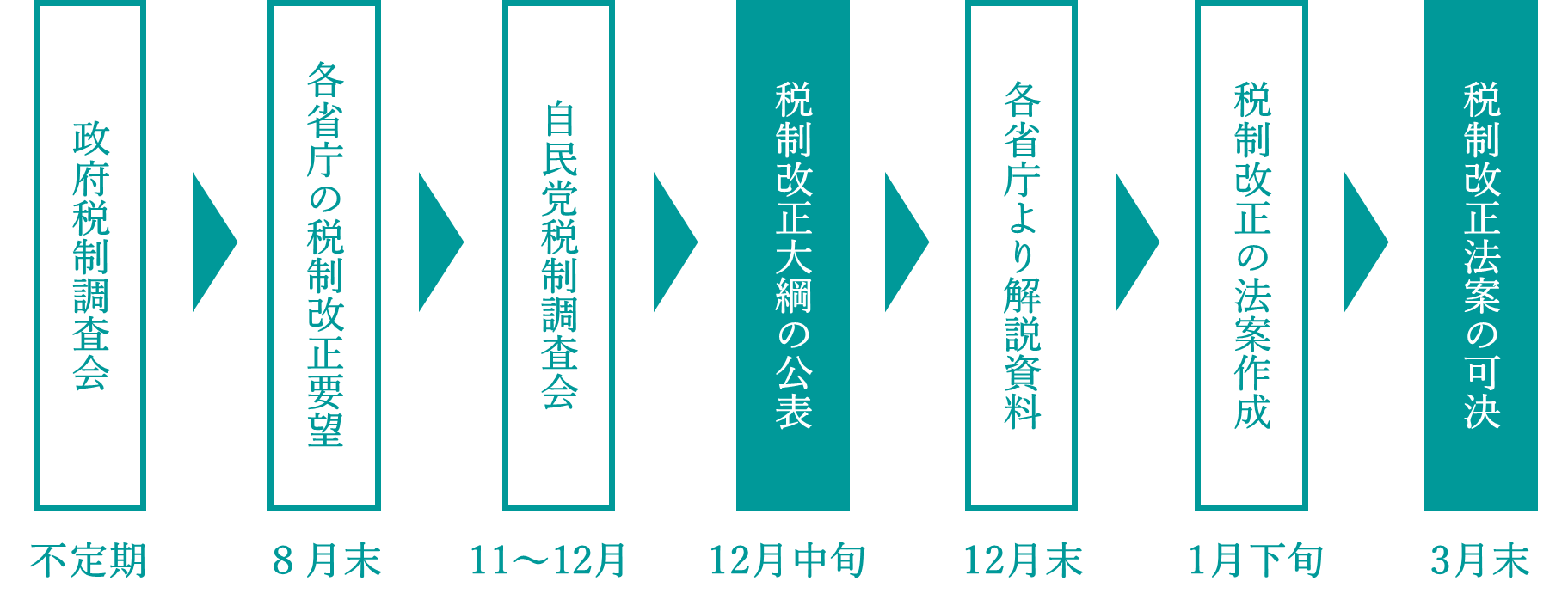

<毎年の税制改正の流れ>

Contents

- Ⅰ 個人所得課税

- Ⅱ 資産課税

- Ⅲ 法人課税

- 1.中小企業者等の少額減価償却資産の特例(大綱P86・100)

- 2.特定生産性向上設備等投資促進税制の創設(大綱P86-88)

- 3.研究開発税制の見直し(大綱P88-93)

- 4.賃上げ促進税制の見直し(大綱P94)

- 5.大企業の「特定税額控除規定」適用制限の見直し(大綱P95)

- 6.オープンイノベーション促進税制の見直しと延長(大綱P95-97)

- 7.地方拠点強化税制の見直し(大綱P98-100)

- 8.企業グループ間の取引に係る書類保存の特例の創設(大綱P100-102)

- 9.投資簿価修正制度:調整勘定対応金額の加算措置の見直し(大綱P102)

- 10.認定株式分配に係る課税の特例の見直し(大綱P106-107)

- 11.特定の資産の買換えの場合等の課税の特例の見直しと延長(大綱P110-111)

- Ⅳ 消費課税

- Ⅴ その他

Ⅰ 個人所得課税

1.所得税・個人住民税の各種控除の引き上げ(大綱P32-34)

令和8年分以降の所得税について、基礎控除(所得税)と給与所得控除の最低保障額が引き上げられる。加えて、連動して配偶者・扶養・勤労学生などの「所得要件」も引き上げられ、一人親控除の控除額も引き上げられる。

【現行】

【改正後】

① 基礎控除額の引上げ

・本則

令和8年分以降の所得税について、合計所得金額が2,350万円以下の個人の基礎控除額を4万円引上げる。本人の合計所得金額に応じた控除額は下記の通り。なお、個人住民税については、基礎控除額(43万円)の引き上げは実施されない。

| 合計所得金額 | 現行 | 改正後 |

|---|---|---|

| 2,350 万円以下 | 58 万円 | 62 万円 |

| 2,350 万円超 2,400 万円以下 | 48 万円 | 48 万円 |

| 2,400 万円超 2,450 万円以下 | 32 万円 | 32 万円 |

| 2,450 万円超 2,500 万円以下 | 16 万円 | 16 万円 |

| 2,500 万円超 | 0 | 0 |

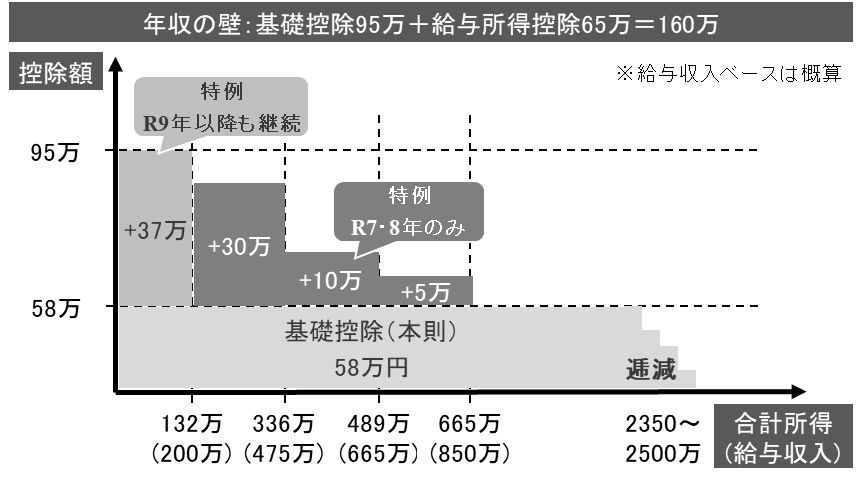

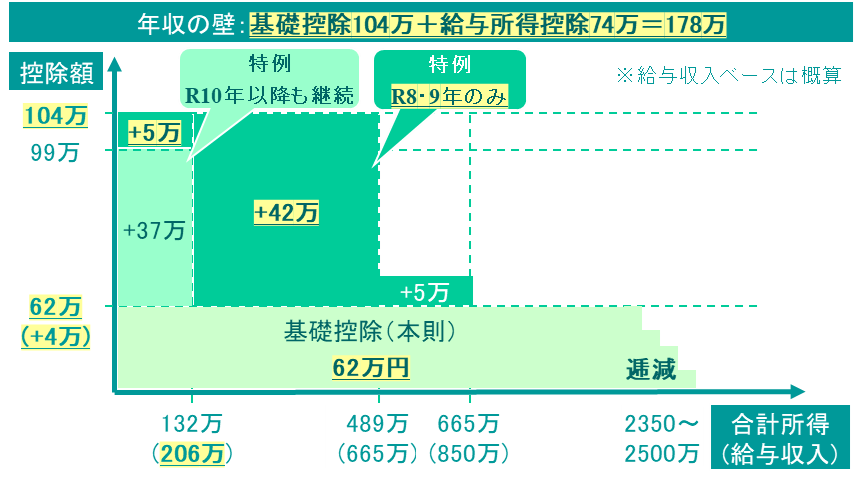

・特例(基礎控除額の上乗せ措置)

令和7年分以降の所得税について基礎控除額の上乗せ措置が講じられたが、令和8・9年分の加算額を引き上げる。本人の合計所得金額に応じた控除額は下記の通り。現行は基礎控除額58万円に対して、改正後は基礎控除額62万円に対して上乗せがされる。

| 合計所得金額 | 令和 8 年分 | 令和 9 年分 | ||

|---|---|---|---|---|

| 現行 | 改正後 | 現行 | 改正後 | |

| 132 万円以下 | 95 万円 (+37 万円) |

104 万円 (+42 万円) |

95 万円 (+37 万円) |

104 万円 (+42 万円) |

| 132 万円超 ~ 336 万円以下 |

88 万円 (+30 万円) |

58 万円 | ||

| 336 万円超 ~ 489 万円以下 |

68 万円 (+10 万円) |

|||

| 489 万円超 ~ 655 万円以下 |

63 万円 (+5 万円) |

67 万円 (+5 万円) |

67 万円 (+5 万円) |

|

| 655 万円超 | 58 万円 | 62 万円 | 58 万円 | 62 万円 |

② 給与所得控除の最低保障額の引き上げと特例の創設

令和8年分以降の所得税・個人住民税について、給与所得控除の最低保障額を65万円から69万円に引き上げる。更に給与所得控除の最低保障額の特例を創設し、令和8年・9年分の給与所得控除の最低保障額を更に5万円引き上げる。

| 給与等の収入金額 | 現行 | 改正後(令和 8 ・ 9 年) |

|---|---|---|

| 190 万円まで | 65 万円 |

74 万円 (69 万円+5 万円) |

| 190 万円超~220 万円 | 収入金額×30%+8 万円 | |

| 220 万円超~360 万円 | 収入金額×30%+8 万円 | |

| 360 万円超~660 万円 | 収入金額×20%+44 万円 | 収入金額×20%+44 万円 |

| 660 万円超~850 万円 | 収入金額×10%+110 万円 | 収入金額×10%+110 万円 |

| 850 万円超 | 195 万円(上限) | 195 万円(上限) |

➂ 合計所得金額要件の判定金額を引き上げ

基礎控除の引き上げに伴い、控除判定の要件となる合計所得金額等を引き上げる。

| 項目 | 現行 | 改正後 |

|---|---|---|

| 同一生計配偶者及び 扶養親族の合計所得金額 |

58 万円以下 | 62 万円以下 |

| ひとり親の生計を一にする子 の総所得金額等の合計額 |

58 万円以下 | 62 万円以下 |

| 勤労学生の合計所得金額 | 85 万円以下 | 89 万円以下 |

| 家内労働者等の事業所得等の所得計算の特例 における必要経費の最低保障額 |

65 万円 | 69 万円 |

④ ひとり親控除の控除額の引き上げ

ひとり親控除の控除額を下記の通り引き上げる。

所得税:35万円から38万円に引き上げ

住民税:30万円から33万円に引き上げ

【適用開始時期】

上記の改正はそれぞれ下記の時期より適用する

改正①~③:令和8年分以後の所得税(令和9年分以後の個人住民税)

改正➃:令和9年分以後の所得税(令和10年分以後の個人住民税)

ただし改正①~③についても、給与・公的年金等の源泉徴収については、令和9年1月1日以後に支払うべき給与・公的年金等から改正が適用される。つまり、令和8年分の年末調整から改正後の取扱いになると考えられる。

2.住宅ローン控除等の延長と見直し(大綱P34-38)

いわゆる住宅ローン控除の制度の適用期限が5年間延長されるとともに、既存住宅(中古住宅)への支援拡充や子育て世帯への優遇、立地適正化(災害リスク対応)が改正される。

【改正概要】

主な改正概要としては、いわゆる住宅ローン控除について、以下の措置を講ずる

・適用期限を「令和7年12月31日」→「令和12年12月31日」まで5年延長

・令和8年~令和12年入居分の借入限度額・控除期間・対象住宅要件等を再整理

・いわゆる「特例対象個人」(若年夫婦・子育て等を想定)について、借入限度額の上乗せ枠を設定

・令和10年以後は、一定のZEH水準を満たさない住宅の取り扱いがより厳格に(対象外となる場面が増える)

・災害危険区域等に関する取扱い(対象外)を明確化(詳細は割愛)

・気候風土適応住宅を対象に追加(詳細は割愛)

【通常の住宅ローン控除の改正内容】

① 新築住宅・買取再販を行った場合

令和8年~令和12年までに新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(記載がなければ、控除率は0.7%、控除期間は13年)

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 4,500 万円 | 4,500 万円 |

| ZEH 水準省エネ住宅 | 3,500 万円 | 3,500 万円 |

| 省エネ基準適合住宅 | 3,000 万円 |

2,000 万円 (R8・9 年入居のみ) |

| 省エネ基準適合住宅である 買取再販住宅認定住宅 |

2,000 万円 (R10~12 年入居) |

|

|

その他の住宅(買取再販住宅) ※R10 年以降の省エネ住宅も含む |

2,000 万円 (控除期間 10 年) |

2,000 万円 (控除期間 10 年) |

※認定住宅等に該当しないその他の新築住宅については、R6・7年と同様に今後も住宅ローン控除の適用は受けられないが、これはそもそも省エネ基準への適合が義務化され、省エネ基準を満たさない家は建築確認を受けることができなくなったためであると考えられる。

② 既存住宅等の場合

令和8年~令和12年までに既存住宅等の購入をして居住の用に供した場合の、借入限度額は次の通りとする。(記載がなければ、控除率は0.7%、控除期間は13年)※認定住宅等の控除期間は 10 年から 13 年に延長がされた。

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) |

3,000 万円 (控除期間 10 年) |

3,500 万円 |

| ZEH 水準省エネ住宅 | ||

| 省エネ基準適合住宅 | 2,000 万円 | |

| その他の住宅 |

2,000 万円 (控除期間 10 年) |

2,000 万円 (控除期間 10 年) |

➂ 特例対象個人の特例

令和7年に特例対象個人が、認定住宅等の新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(控除率や控除期間は上記①②の通り)

・新築等の場合

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 5,000 万円 | 5,000 万円 |

| ZEH 水準省エネ住宅 | 4,500 万円 | 4,500 万円 |

| 省エネ基準適合住宅 | 4,000 万円 |

3,000 万円 (R8・9 年入居のみ) |

| 省エネ基準適合住宅である 買取再販住宅認定住宅 |

4,000 万円 |

3,000 万円 (R10~12 年入居) |

・既存住宅の場合

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 3,000 万円 | 4,500 万円 |

| ZEH 水準省エネ住宅 | ||

| 省エネ基準適合住宅 | 3,000 万円 |

※特例対象個人の範囲(以下のいずれか)

・自分の年齢が40歳未満で、かつ、配偶者を有する者

・自分の年齢が40歳以上で、かつ、40歳未満の配偶者を有する者

・年齢19歳未満の扶養親族を有する者

④ 床面積要件の緩和

建築確認を受けた認定住宅等の新築等については、令和7年より床面積要件が緩和(通常は50㎡以上の床面積要件が、合計所得金額1,000万円以下に限り40㎡以上に緩和)されているが、既存住宅を対象に追加した上で令和12年末まで延長

ただし、この要件緩和は特例対象個人の特例には利用ができない。

【東日本大震災の被災者等に係る住宅ローン控除の改正内容】

① 新築住宅・買取再販を行った場合

令和8年~令和12年までに新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(記載がなければ、控除率は0.9%、控除期間は13年)

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 4,500 万円 | 4,500 万円 |

| ZEH 水準省エネ住宅 |

4,500 万円 (R8・9 年入居のみ) |

|

| 省エネ基準適合住宅 | ||

|

省エネ基準適合住宅である 買取再販住宅認定住宅 |

3,000 万円 (R10~12 年入居) |

|

|

その他の住宅(買取再販住宅) ※R10 年以降の省エネ住宅も含む |

4,500 万円 (控除期間 10 年) |

3,000 万円 (控除期間 10 年) |

② 既存住宅等の場合

令和8年~令和12年までに既存住宅等の購入をして居住の用に供した場合の、借入限度額は次の通りとする。(記載がなければ、控除率は0.9%、控除期間は13年)※認定住宅等の控除期間は 10 年から 13 年に延長された。

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 3,000 万円 (控除期間 10 年) |

3,500 万円 |

| ZEH 水準省エネ住宅 | 3,000 万円 | |

| 省エネ基準適合住宅 | ||

| その他の住宅 | 3,000 万円 (控除期間 10 年) |

3,000 万円 (控除期間 10 年) |

➂ 特例対象個人の特例

令和7年に特例対象個人が、認定住宅等の新築等をして居住の用に供した場合の、借入限度額は次の通りとする。(控除率や控除期間は上記①②の通り)

・新築等の場合

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 5,000 万円 | 5,000 万円 |

| ZEH 水準省エネ住宅 | ||

| 省エネ基準適合住宅 |

5,000 万円 (R8・9 年入居のみ) |

|

| 省エネ基準適合住宅である 買取再販住宅認定住宅 |

5,000 万円 |

4,000 万円 (R10~12 年入居) |

・既存住宅の場合

| 区分 | 現行 (R6・7 年入居) |

改正後 (R8~12 年入居) |

|---|---|---|

| 認定住宅(長期優良・低炭素等) | 3,000 万円 | 4,500 万円 |

| ZEH 水準省エネ住宅 | ||

| 省エネ基準適合住宅 | 4,000 万円 |

【実務のポイント】

以下のようなポイントによって適用関係が変わってくるので、納税者のポジションをよく把握して、どの区分が適用されるかの検討をする必要がある。

・建築確認日や入居日

・住宅性能区分(認定住宅等)

・特例対象個人に該当するかいなか

・東日本大震災の被災者等の特例が使えるかどうか

3.NISA制度の見直し_未成年対応(大綱P48-52)

NISAについて、非課税口座の口座開設可能年齢の下限(現行:18歳以上)を撤廃し、あわせて未成年者向けの「未成年者特定累積投資勘定」(いわゆる“こども向けつみたて枠”に近い設計)が創設された。

【改正内容】

① 口座開設年齢・口座の持ち方

| 項目 | 現行(成人) | 改正後(未成年) |

|---|---|---|

| 口座開設可能年齢 |

18 歳以上 (口座開設年の 1/1 時点) |

下限撤廃 |

| 未成年者向けの勘定 |

なし (ジュニア NISA は終了) |

未成年者特定累積投資勘定を新設 (令和 9 年以後、一定の年に設置) |

| 成長投資枠との同時保有 | 成人は同時保有が可 |

未成年者特定累積投資勘定と 特定非課税管理勘定(成長投資枠) は同時に設けられない |

②未成年者特定累積投資勘定の概要

| 項目 | 改正内容 |

|---|---|

| 対象商品 |

未成年者特定累積投資勘定は、 公募等株式投資信託の受益権のうち一定のものに限定 |

| 年間投資上限(未成年) |

年 60 万円上限 (かつ通算 600 万円上限にかかる設計) |

| 配当等・譲渡対価等の管理 |

一定年齢まで、特定課税未成年者口座 (連動する預貯金口座等)で管理が必要 |

| 投信の払出し制限 |

基準年(18 歳になる年)の前年 12/31 まで、 原則として非課税口座外へ払出し不可 (例外:災害・教育費等) |

| 制限に反する払出し等 |

20%(所得税 15%+住民税 5%)で 源泉徴収等の措置 |

4.暗号資産取引に関する課税方法の見直し(大綱P52-54)

暗号資産取引について、金融商品取引法等の改正を前提に、一定の暗号資産を対象として、株式等と同様の申告分離課税(20%)が適用される。あわせて、株式等と同様に損失の3年繰越控除が可能となり、取引業者から税務署への報告制度も創設し、制度インフラもセットで整備される。

【改正概要】

・特定暗号資産の譲渡等(一定の「暗号資産取引業(仮称)」に対する譲渡等)による譲渡所得等を、他の所得と分離して20%(所得税15%+住民税5%)で課税

・分離課税の対象となる取引により発生した損失は3年繰越控除を可能に(一定要件)

・取引業者から税務署へ報告書提出を義務化

・暗号資産を投資対象とする投信等の制度面(投信法令改正前提)も整備 (詳細は割愛)

【改正内容】

① 特定暗号資産の譲渡等の課税方法見直し

| 項目 | 現行(改正前) | 改正後(大綱案) |

|---|---|---|

| 所得区分 | 原則:雑所得 | 特定暗号資産の譲渡等は 「譲渡所得等」を申告分離課税へ |

| 対象範囲 | すべての暗号資産取引が 同様の整理 |

「金融商品取引業者登録簿に 登録されている暗号資産等」 =特定暗号資産に限定 |

| 税率 | 総合課税(所得税は累進。 住民税と合算で Max55%) |

一律 20% (所得税 15%+住民税 5%) |

| 損益通算 | 雑所得の損失は 他の所得と通算不可 |

(特定暗号資産)同一枠内での 損益計算+繰越控除を制度化 |

| 損失の繰越 | 雑所得は原則、繰越不可 | 3 年繰越控除可(一定要件) |

| 報告制度 | なし | 取引業者から税務署へ報告書提出 (氏名・住所・個人番号など)を義務化 (翌年 1/31 期限) |

② デリバティブ取引(暗号資産の先物・証拠金等)

特定暗号資産デリバティブ取引を、先物取引の課税特例・繰越控除の対象に追加(現行制度では、雑所得で総合課税)

➂ 総合課税の譲渡所得に該当する暗号資産の課税方法見直し

暗号資産取引は原則として、雑所得に該当することになるが、譲渡所得に該当することとなった場合にも、雑所得と同様の課税がされるような措置が講じられる。具体的には、上記①に該当しない暗号資産取引(主に取引所を経由しない取引)について、譲渡所得に該当したとしても以下の優遇措置の適用が受けられないこととなる。

・譲渡益から特別控除(最高50万円)を控除

・所有期間5年超の長期譲渡所得は、課税対象が1/2

・他の総合課税の所得との損益通算

【適用開始時期】

上記の改正は原則として、金融商品取引法の改正法の施行日の翌年1月1日から適用開始する。ただし、報告制度についてのみ、他の適用開始日から1年遅れて翌年以降の特定暗号資産の取引について適用する。(暗号資産取引業の管理体制構築のために1年間の猶予を設けたと考えられる)

【実務上のポイントとコメント】

・分離課税の対象となる取引は、「特定暗号資産」でかつ「暗号資産取引業(仮称)経由」の取引が該当するため、それぞれの定義を確認し、どの取引が該当するかを明確に抑える必要がある(大綱時点では不明)

・適用開始時期が、金融商品取引法の改正法の施行次第であるため、改正の動向に注視する必要がある。

・後で言及するが、消費税についても「有価証券に類するもの」として、非課税取引の整理がされており、今後は課税売上割合の計算に影響が出るために、会計処理に留意が必要。(5%を課税売上割合の分母に算入)

・現行法では暗号資産は国外転出時課税の対象外であるが、本改正に伴って税法上は有価証券と同様の整理がされており、改正法の施行により国外転出時課税の対象に含めてくる可能性があると考える。(大綱には明記がなく不明)

5.高所得者層に対する課税の強化(大綱P55)

「特定の基準所得金額の課税の特例」について、令和9年分より対象者の裾野を広げつつ(基準所得金額のハードルを引下げ)、税率も引き上げることで、課税の強化がされる。

【制度趣旨】

「特定の基準所得金額の課税の特例」(いわゆる超富裕層ミニマム税)は、高所得者ほど株式譲渡益などの20%分離課税の比率が高くなり、結果として所得が増えるほど所得税の負担率が下がる(いわゆる「一億円の壁」)という状況が見られることを踏まえ、税負担の公平性の観点から、極めて高い所得について最低限の負担水準を確保するために導入された仕組み。

【改正内容】

基準所得金額が一定額を超える人について、以下の算式で計算した「加算税額」を所得税に上乗せする。以下の結果がプラスのときに上乗せがされる。

現行の算式:(基準所得金額-3.3億円)×22.5%-基準所得税額

改正後の算式:(基準所得金額-1.65億円)×30%-基準所得税額

| 項目 | 現行 | 改正後 |

|---|---|---|

| 控除額 | 3 億 3,000 万円超 | 1 億 6,500 万円超 |

| 税率(上乗せ計算に用いる率) | 22.5% | 30% |

| 20%分離課税のみで 適用対象になる境目 |

9.9 億円の譲渡益 | 3.3 億円の譲渡益 |

【シミュレーション①】

分離課税のみの所得税負担を現行と改正後で比較(所得控除や復興特別所得税は除く概算)

| 譲渡益 (分離課税) |

現行: 所得税 |

現行: 特例上乗せ |

改正案: 所得税 |

改正案: 特例上乗せ |

|---|---|---|---|---|

| 3 億 | 4500 万 | × | 4500 万 | × |

| 3.3 億 | 4950 万 | × | 4950 万 | × |

| 4 億 | 6000 万 | × | 7050 万 | 1050 万 |

| 5 億 | 7500 万 | × | 1 億 0050 万 | 2550 万 |

| 10 億 | 1 億 5075 万 | 75 万 | 2 億 5050 万 | 1 億 0050 万 |

| 20 億 | 3 億 7575 万 | 7575 万 | 5 億 5050 万 | 2 億 5050 万 |

【シミュレーション②】

独身、給与2000万円、分離課税譲渡益が5億円、所得控除が200万円のケース

実際の国税様式(下記の※にリンク記載)に当てはめて計算

<基準所得金額(⑬)まで>

・① 総合課税の所得金額の計:18,050,000円

・⑧ 上場株式等に係る譲渡所得等の金額:500,000,000円

・⑬ 基準所得金額:518,050,000円

<最低税額(改正案の置換)>

・⑭=⑬−165,000,000=353,050,000円

・⑮=⑭×30%=105,915,000円

<比較する税額(復興税込みが入る)>

・⑯⑱=80,414,470円(所得税+復興)

・⑲=⑮−⑱=105,915,000−80,414,470=25,500,530円

<税額計算>

・⑳ 通常の所得税額:78,760,500円

・㉑=⑳×2.1%=1,653,970円

・㉒=⑳+㉑=80,414,470円

・㉓=⑮−㉒=25,500,530円

・㉔=⑳+㉓=104,261,030円

<申告書>

所得税104,261,030+復興税(104,261,030×2.1%)=106,450,511円

※国税様式「特定の基準所得金額の課税の特例に関する適用判定表 兼 税額計算書」

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/annai/gengaku/01.pdf

【実務上のポイントとコメント】

・目安としておおむね3億円以上の分離課税所得がある場合には、検証が必要

・分離課税の所得の発生年度を分けることができないか要検討が必要。例えば、不動産が2件あり、含み益2億円と含み益3億円の物件だとして、これを同一年度に二つ譲渡してしまえば本税制の対象になるため、事前の検証が重要となる。

・本税制の対象となる場合には、実質的には所得控除の適用が受けられなくなる。従って、iDeCo、ふるさと納税、寄付金、医療費等の支出があっても所得控除のメリットを受けることができないため留意が必要

6.青色申告特別控除の見直し(大綱P55-56)

令和9年分以降の所得税・住民税について青色申告特別控除の見直しが入る。電子対応ができている納税者の控除額は引き上げがされるものの、紙対応の納税者には大幅に控除額に制限が入るような措置が取られる。「電子申告(e-Tax)+電子的な記帳・保存」へ強く誘導する意図が感じられる。

【改正内容】

①現行の55万円控除制度→ 65万円へ引上げ

要件追加:確定申告書・青色申告決算書を期限内にe-Taxで提出

②現行の65万円控除制度→ 75万円へ引上げ

上記の要件(=e-Tax提出等)を満たしたうえで、仕訳帳・総勘定元帳を電子帳簿保存法上の一定要件で電磁的に保存している等の一定要件も追加

(現行は「電子申告(e-Tax)」「電子的な記帳・保存」のいずれかを満たすことが要件)

➂10万円控除の対象の一部除外

前々年の収入金額が1,000万円超(不動産/事業)の納税者は控除対象外に

【現行と改正後の比較】

| 区分 | 現行 | 改正後 | 読み取れる趣旨 |

|---|---|---|---|

| 上位 控除 |

65 万円:55 万円要件 +下記のいずれか ①優良な電子帳簿保存 ②期限内 e-Tax 提出 |

75 万円へ引き上げ: 期限内 e-Tax 提出 + 電子的記録保存の追加要件 |

会計帳簿の電子化推進 電子データによる調査の 強化が背景 |

| 中位 控除 |

55 万円:複式簿記 +期限内に申告書等提出 (紙提出でも可) |

65 万円へ引上げ: 期限内 e-Tax 提出が必須 |

行政効率化 紙提出を減らし、 電子申告を推進 |

| 下位 控除 |

10 万円:青色申告者 |

前々年収入 1,000 万円超の 不動産/事業は対象外 |

規模が大きい事業者の 簡易簿記を制限 |

【適用時期】:令和9年分以後の所得税に適用

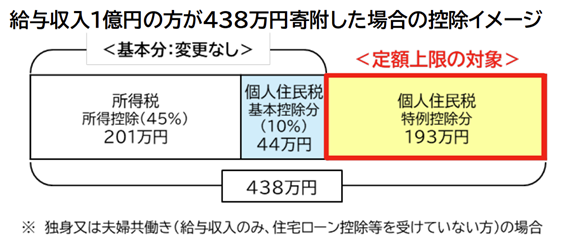

7.ふるさと納税(寄附金税額控除)の見直し(大綱P62-63)

令和10年度分の住民税において、ふるさと納税について高額層の「特例控除額」の限度額に上限金額を新設し、あわせて自治体の指定基準を「寄附金の使える割合」まで踏み込んで厳格化する。

【特例控除額の控除限度額:金額上限(キャップ)を導入】

現行は、住民税の特例分(ほぼ全額控除を完成させる上乗せ部分)の上限が 「住民税所得割額の20%」のみだが、これに加えて193万円(都道府県民税と市町村民税の合計)とのいずれか低い金額に制限。

| 区分 | 現行 | 改正案 |

|---|---|---|

| 特例控除額 (住民税特例分)の上限 |

住民税所得割額 × 20% |

住民税所得割額 × 20% と 下記金額のいずれか低い額 |

| 金額上限 (都道府県民税) |

なし |

77.2 万円 (指定都市は 38.6 万円) |

| 金額上限 (市町村民税) |

なし |

115.8 万円 (指定都市は 154.4 万円) |

【実務ポイント】

給与収入では1億円相当から制限が入る ⇒ 寄付額の上限は438万円が目安

<計算例>

給与収入1億円 ⇒ 所得税の税率 45.945%(復興税を含む)

ふるさと納税の特例控除率 100%-10%-45.945%=44.055%

概算住民税(1億円-給与所得控除195万円-所得控除150万円)×10%≒965万円

控除限度額 下記のいずれか小さい額⇒上限1,930,000円ギリギリ

・寄附額4,380,000円×44.055%=1,929,609円

・住民税9,550,000円×20%=1,930,000円

出典:総務省_令和8年度地方税制改正(案)について

8.その他の所得税・住民税の改正(大綱P58-60)

【公的年金等に係る雑所得の見直し】

令和9年分以降の所得税・住民税について、給与等と公的年金等の両方の収入がある人について、給与所得控除額+公的年金等控除額の合計が280万円を超える場合、その超える部分を 公的年金等控除額から控除(=年金側の控除を削る)する仕組みを導入。

<計算イメージ>

前提:年齢70歳 給与収入900万円 年金収入200万円

控除:給与所得控除:195万円 公的年金等控除:110万円 合計305万円

→合計が280万円を25万円超過 年金控除を25万円減額(110万→85万)

【通勤手当の非課税限度額の見直し】

片道65km以上の区分について、通勤手当の非課税限度額を段階的に引き上げ、さらに、一定要件を満たす駐車場等を利用し料金負担する人は、距離区分の非課税限度額に 月5,000円(上限)を加算できる仕組みを導入。

| 通勤距離(片道) | 現行 | 改正案 |

|---|---|---|

| 55km 以上~65km 未満 | 38,700 円 | 38,700 円 |

| 65km 以上~75km 未満 | 45,700 円 | |

| 75km 以上~85km 未満 | 52,700 円 | |

| 85km 以上~95km 未満 | 59,600 円 | |

| 95km 以上 | 66,400 円 |

※駐車場代の加算:上表の非課税限度額に、一定要件の駐車場等料金相当額を 月5,000円上限で加算。

【食事・夜食:非課税枠の引上げ】

食事支給の非課税判定に使う「使用者負担額の上限」を月7,500円(現行:3,500円)に引上げ。深夜勤務の夜食について、現物支給の代わりに支給する金銭の非課税上限を1回650円(現行:300円)に引上げ。

※なお、残業または宿日直を行うときに支給する食事は、無料で支給しても非課税。

| 項目 | 現行 | 改正案 |

|---|---|---|

| 食事支給:使用者負担額の上限(月額) | 3,500 円 | 7,500 円 |

| 深夜勤務:夜食の金銭支給(1 回) | 300 円以下 | 650 円以下 |

Ⅱ 資産課税

1.教育資金の一括贈与に係る贈与税の非課税措置の廃止(大綱R65)

教育資金の一括贈与の非課税措置について、「教育資金管理契約に基づく信託等可能期間(=新規の契約締結・拠出ができる期間)」を、令和8年3月31日で延長せず終了させる。ただし、同日までに拠出(入金)された金銭等は、引き続き本措置の対象とされる。なお、私見だが別制度の「結婚・子育て資金の一括贈与」は令和9年3月31日までだが、合わせて期限をもって終了させると考えられる。

出典:国税庁_祖父母などから教育資金の一括贈与を受けた場合の贈与税の非課税制度のあらまし

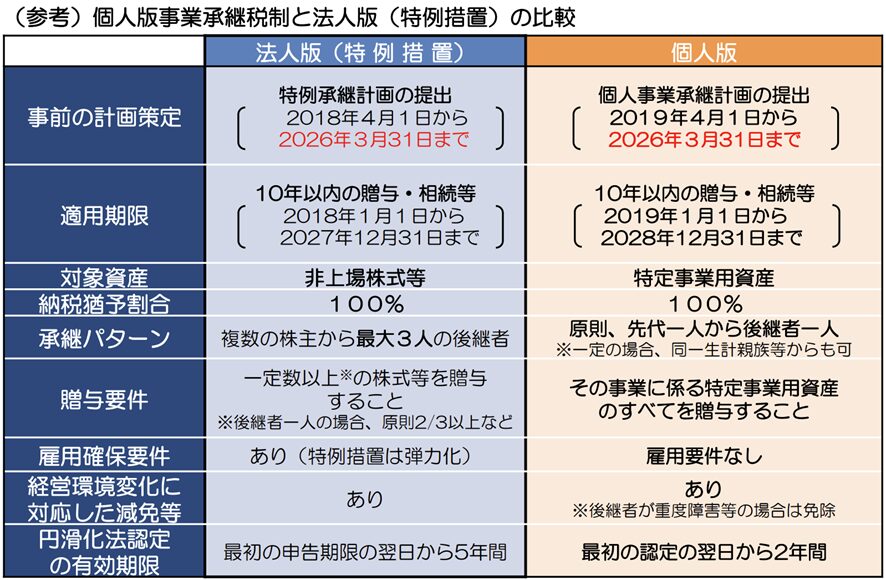

2.事業承継税制の承継計画の提出期限を延長(大綱R65-66)

個人の事業用資産に係る相続税・贈与税の納税猶予制度について、個人事業承継計画の提出期限を2年6ヵ月延長し、法人版事業承継税制(特例措置)では、特例承継計画の提出期限を1年6ヵ月延長する。つまり、それぞれの事業承継税制の適用期限の3月前までを計画提出期限とし、ギリギリ3月前までの計画提出まで認める形となる。

<現行と改正後の比較>

| 項目 | 現行 | 改正後 |

|---|---|---|

| 法人版特例承継計画の提出期限 | 2026 年 3 月末 | 2027 年 9 月末 |

| 個人事業承継計画の提出期限 | 2026 年 3 月末 | 2028 年 9 月末 |

出典:中小企業庁_個人版事業承継税制の前提となる経営承継円滑化法の手続マニュアル

3.相続税等の財産評価の適正化_貸付用不動産の評価見直し(大綱P82)

相続税法の時価主義の下で、貸付用不動産の市場価格と相続税評価額の乖離が問題となっている実態を踏まえ、一定の貸付用不動産について、相続等の課税時期における「通常の取引価額に相当する金額」で評価する方向で見直す。

【改正内容】

① 貸付用不動産(一般)の評価方法の見直し

課税時期前5年以内に取得または新築した一定の貸付用不動産は、通常の取引価額相当額で評価をする。通常の取引価額相当額は、課税上の弊害がない限り、取得価額を基に地価変動等を考慮して計算した価額×80%で評価できる。

②いわゆる不動産小口化商品の評価方法の見直し

不動産特定共同事業契約または一定の信託受益権に係る金融商品取引契約に基づく権利の目的となる貸付用不動産は、取得時期を問わず通常の取引価額相当額で評価する。通常の取引価額相当額は、運営事業者が、売買実例、処分価格・買取価格、定期報告書記載価格等を参酌して算定することができるが、これに該当するものがなければ上記①に準じて評価する。

【適用時期】

原則:令和9年1月1日以後に相続等により取得する財産の評価から適用。

経過措置:上記①の改正については、同日の5年前から所有している土地に対して、通達に定める日までに新築した家屋(建築中含む)については適用除外。つまりは、通達の制定日までに着工した物件が対象になると考えられる。

【実務上の疑問点と私見】(私見であるため口語になります)

① 上記②の改正における「上記①に準じて評価」とは?

私見だが、「取得価額を基に地価変動等を考慮して計算した価額×80%」がベースになると考えます。つまり、購入金額の80%相当額での評価になると考えます。財産評価基本通達の考え方として、不動産は流動性が低く担税力が低いことから、相続税評価額には一定の考慮がされており、路線価評価自体が時価の80%相当額に設定されています。

そのような観点から、運営事業者が把握している売買実例や鑑定評価を参酌する方法で評価ができるとしながらも、改正①に準じて80%評価を認めるものと考えます。大綱においては前者の評価を「できる」と表現し、後者の評価を「する」と表現している点からも、一般的には、後者の80%評価をベースにするのではないかと考えます。(大綱からはそこまでは読み取れず、あくまで予想という位置づけである点は留意ください)

② 「取得価額を基に地価変動等を考慮して計算」とは?

該当する土地についての「取得した年の路線価」と「課税時期の路線価」を比較し、割合で地価変動率を算定する方法が合理的であると考えます。また、路線価がない土地については、固定資産税路線価を利用して同様のやり方で算定する方法が考えられます。

➂ 取引相場のない株式の純資産価額の評価はどうなるか?

財産評価基本通達179によると「1株当たりの純資産価額(相続税評価額によって計算した金額)によって評価」と記載があります。つまり、純資産価額の評価は相続税評価額がベースとなるため、本改正の影響を受けるものと考えます。

また、純資産価額の評価において財産評価基本通達185には、「課税時期前3年以内に取得した土地家屋等の価額は、課税時期における通常の取引価額に相当する金額によって評価する」とあります。一般的には、ここで言う「通常の取引価額に相当する金額」では80%の評価は行いませんでした。従って、そのまま捉えると取得から3年以内は取得価額ベース、5年以内は取得価額の80%ベース、それ以降は路線価、という整理になります。

しかし、通達と大綱の表現としては両社とも「通常の取引価額に相当する金額」という表現で統一がされております。ここからは予想も含んだ完全な私見ですが、このタイミングで不動産の「通常の取引価額に相当する金額」については取得価額を基に地価変動等を考慮して計算した価額×80%で評価できる、という事で統一してくる可能性もあると考えます。そうでなければ、同じ財産評価基本通達の中で、同じ言葉を使いながら定義が変えることになるため、そのような運用には違和感があります。

なお、個人法人間で取引相場のない株式を売買する場合には、不動産の評価は純然たる時価で評価をする必要があり、80%の評価は使えない点には留意する必要があります。

④ 小規模宅地等の特例の適用は可能か?

私見だが適用は可能であると考えます。本改正はあくまで財産評価基本通達の改正であり、租税特別措置法に定める小規模宅地等の特例の適用の可否については大綱上の記載がなく、大綱への記載がない限りは法改正が行われずに適用が可能であると考えます。つまり、3年以上の貸付実績があれば貸付事業用宅地等に該当し、50%の評価減を利用することは可能になると考えます。

Ⅲ 法人課税

1.中小企業者等の少額減価償却資産の特例(大綱P86・100)

中小企業者等の少額減価償却資産の特例について、対象資産の取得価額を「40万円未満」(現行:30万円未満)へ引上げる。(所得税も同様)ただし、適用対象者から常時使用する従業員数が400人を超える法人を除外する。

【現行と改正後】

| 項目 | 現行 | 改正後(大綱) |

|---|---|---|

| 特例対象となる取得価額 | 1 組 30 万円未満 | 1 組 40 万円未満 |

| 年間上限(合計額) | 合計 300 万円まで | 現行のまま |

| 適用対象者 | 青色申告を行う中小企業者等で 常時使用する従業員数が500人以下 |

青色申告を行う中小企業者等で 常時使用する従業員数が400人以下 |

| 取扱い |

取得価額に相当する金額を 損金の額に算入する |

現行のまま |

※上記に連動して以下の取得価額要件についても改正が入る(所得税についても同様)

中小企業投資促進税制:工具の年度合計の120万円以上である場合の取得価額要件について、1台あたりの取得価額要件を 30 万円以上から40万円以上に引き上げる。

中小企業経営強化税制:工具器具備品の取得価額要件を30万円以上から40万円以上に引き上げる。

【適用時期】

大綱に明記はないが、令和8年4月以降の取得分から適用開始になると考えられる。

【実務上のポイントとコメント】

・改正の影響があるのは、これまで30万円超で資産計上していた「30〜40万円の価格帯の資産であり、PC等の電子機器がメインになると考えられる。

・本税制の対象になっても償却資産税の申告義務はあるため、個体管理を行った上で、取得と廃棄の管理を行い、適切に償却資産税の申告を行う必要がある。

・改正後の制度の種類ごとの取扱いは、以下の通りになる。

| 制度の種類 | 取得価額 | 法人税上 の取扱い |

償却資産税 の申告 |

|---|---|---|---|

| 少額の減価償却資産 (消耗品費) |

10 万円未満 | 購入時に全額 | 対象外 |

| 一括償却資産 (3 年均等償却) |

20 万円未満 | 3 年間で損金算入 | 対象外 |

| 中小特例の 少額減価償却資産 |

40 万円未満 | 購入時に全額 | 対象 |

| 通常の減価償却資産 | 金額要件なし | 減価償却 | 対象 |

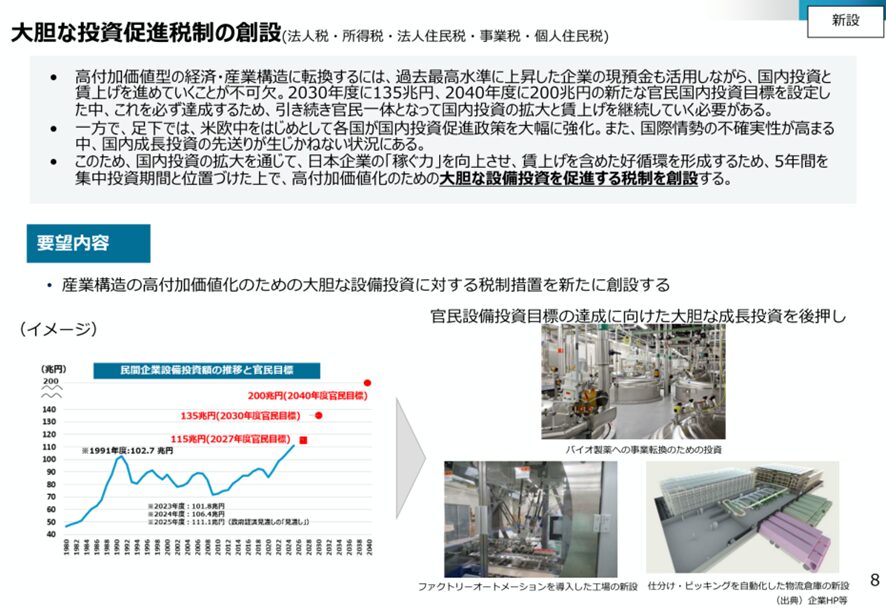

2.特定生産性向上設備等投資促進税制の創設(大綱P86-88)

「強い経済」の実現に向けて、国内での大規模・高収益な設備投資を税制で後押しするための、新しい投資減税制度が創設される。産業競争力強化法の改正を前提としており、詳細な要件は産業競争力強化法の改正を確認する必要がある。

【改正概要】

| 項目 | 改正案 |

|---|---|

| 税務上の扱い | 即時償却 または 税額控除(7%/4%)を選択 |

| 税額控除の上限 |

当期法人税額の 20%、 超過分は 3 年繰越(条件あり) |

| 対象投資のイメージ |

「特定生産性向上設備等(仮称)」 大規模投資(原則 35 億円以上/中小等は 5 億円以上)を想定 |

| 事前手続 | 経済産業大臣の確認(投資計画ベース) |

| 他制度との併用 |

地域経済牽引/中小企業経営強化税制/CN 投資促進税制など、 投資計画期間中は一定制度の適用不可 ⇒ 規模拡大で中小企業からの脱却を狙う企業を応援する目的があると考えられる |

【改正内容】

① 適用法人と税務上の取扱い

青色申告法人が、一定の要件を満たす「特定機械装置等」を取得等して国内事業に供した場合、供用年度に次のいずれかを選択できる。

・即時償却(取得価額までの特別償却)

・税額控除:取得価額の7%(建物・建物附属設備・構築物は4%)

控除上限:当期法人税額の20%(控除超過額は一定の要件で3年間繰越)

② 対象となる資産の金額要件

対象資産は「生産等設備(事務用器具備品、本店建物、福利厚生施設等は対象外)」を構成する資産で、一定規模以上に限定。

・機械装置:160万円以上/台

・工具器具備品:120万円以上/台(40万円以上/台で年度合計120万円以上もOK)

・建物:一つ1,000万円以上

・建物附属設備:一つ120万円以上(一つ40万円以上で年度合計120万円以上もOK)

・ソフトウェア:一つ70万円以上

➂「特定生産性向上設備等」の要件(投資計画の骨格)

その投資計画について経済産業大臣の確認を受けたもので、主な要件は以下の通り。

・投資計画に記載された設備取得価額合計

:35億円以上(中小企業者等は5億円以上)

・年平均の投資利益率:15%以上見込み

・資金調達手段の記載

・取締役会等の適切な機関で意思決定

・設備投資を増加させる等の追加要件

【適用時期】

・経産大臣の「確認」:改正法施行日~令和11年3月31日の間に受ける必要

・設備の取得等・供用:確認日から5年以内に取得等して事業供用したものに限定

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

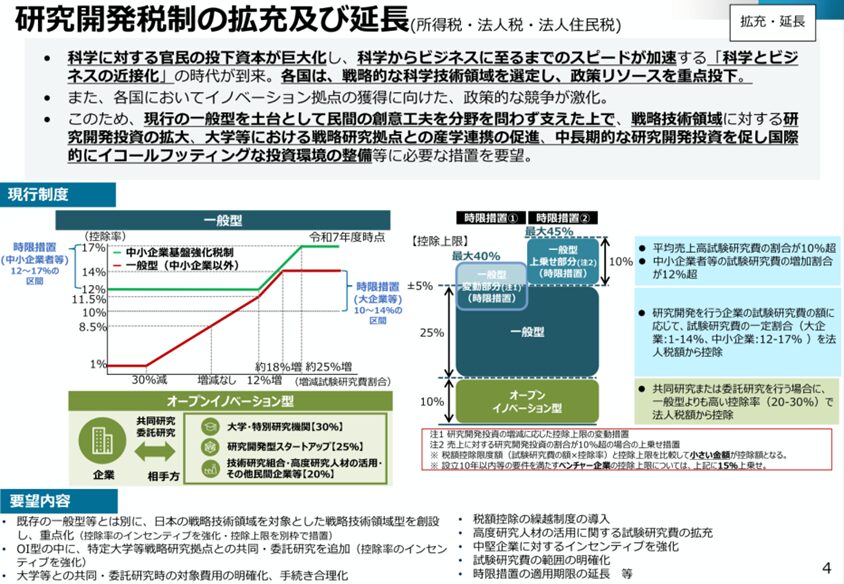

3.研究開発税制の見直し(大綱P88-93)

研究開発税制について、一定の見直しを行う。

【改正の全体像】

今回の見直しは、大きく5点。

・(新設)重点産業技術向けの“上乗せ型”税額控除を創設(40%/50%)

・一般型の控除率・上限計算を令和9年4月開始事業年度から見直し

・中小企業枠に「控除限度超過額の3年繰越」を新設

・オープンイノベーション型の大学等要件を一部簡素化・置換

・国外委託R&Dの対象額を類型別に制限(詳細は割愛)

【改正内容】

① 新設:重点産業技術試験研究費(仮称)の税額控除

| 項目 | 改正案 |

|---|---|

| 対象 |

産業技術力強化法改正を前提に 「重点研究開発計画(仮称)」の認定を受けた法人 |

| 控除率 | 重点産業技術試験研究費の額の 40%(特別は 50%) |

| 控除上限 | 当期法人税額の 10% |

| 超過額 | 3 年間繰越(一定要件あり) |

| 重複適用 |

一般型・中小企業枠・特別試験研究費(オープンイノベ)等と 同一支出は重複不可 |

② 一般型の見直し

令和9年4月1日以後開始事業年度より税額控除率に次の通り見直しを行い、特例の適用期限を3年延長する

(イ)増減試験研究費割合が3%以下の場合

8.5%+(増減試験研究費割合-3%)×13 分の 8.5

(ロ)増減試験研究費割合が3%超 15%以下の場合

8.5%+(増減試験研究費割合-3%)×0.25

(ハ)増減試験研究費割合が 15%超である場合

11.5%+(増減試験研究費割合-15%)×0.375

※増減試験研究費割合が4%を超える場合又は増減試験研究費割合がマイナス4%を下回る場合の控除税額の上限の特例について、一定の見直しがされる。

➂ 中小企業枠の見直し

控除率は現行を維持した上で特例の適用期限を3年延長し、新たに控除限度超過額の繰越制度を創設する。これにより控除限度超過額について3年間の繰越が可能となる。ただし、繰越税額控除の適用を受けようとする事業年度においては、試験研究費の額が比較試験研究費の額を超える場合に限り、適用ができる。

④ 特別試験研究費(大学等への委託等)の見直し

特別試験研究費のうち「大学等との共同研究及び大学等への委託研究に係る試験研究費の額」については、共同研究又は委託研究に要した費用であることにつき、監査を受け、その大学等の確認を受けた金額であることが要件である。だが、この改正により、一定の要件を満たすことにつき経済産業大臣の指定を受けた大学等については、その大学等の長が認定した金額は要件を満たすものとする。その他一定の見直しを行う。

【実務上のポイント】

・新設の「重点産業技術試験研究費」は控除率が高い反面、入口要件が重い(認定計画・共同機関・対象技術領域など)。

・中小企業枠に3年繰越制度が創設されたことで、シード期のスタートアップにおいても試験研究費の対象になる金額が無いかの検証を行って行く必要がある

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

(参考)「試験研究」に該当する・しない活動の比較表

| 区分 | 対象となる (認められる可能性が高い例) | 対象とならない (認められない例) |

|---|---|---|

| 活動の目的・内容 | – 新たな機能や性能を実現するために、材料や工程を試験的に組み合わせ、効果を検証する活動 例)新素材を用いた製造工程の実験、新しい合金の特性評価など – 既存製品に対して性能を向上させるための技術的な研究・開発 例)排ガス低減のためのエンジン改良 – ソフトウェア開発で、新しいアルゴリズムや構造を試験的に導入し、不確実性のある性能向上を目指す開発 – 新規性・独創性を伴う設計の検証と試作 | – リバースエンジニアリングや単なる模倣 例)競合他社製品を分析し、その結果を“そのまま”取り入れるだけの活動 – マーケティング・販路開拓・販売方法の変更 例)広告戦略や販売チャネル検討、顧客アンケート収集など – 事務手続・事務改善の活動 例)部署編成や事務員の業務効率化のみを狙うシステム導入など – すでに技術的に確立している手法による量産 例)既存技術で量産化するだけの試作、生産ライン配置換えなど |

| 新規性(①) | – 従来の研究からさらに一歩進んだ新しいアプローチを検証する – 現状の技術に未知の材料・要素を加え、実現性がわからない段階で実験・分析する | – 他社や他分野ですでに確立している技術や製品を、変更なく転用・真似するのみ(独自の改良がない) |

| 創造性(②) | – 独自の仮説に基づき、新技術・新製品・新アルゴリズムなどの開発を進める – 従来技術の新しい組み合わせによる性能向上に挑戦する | – 形だけ模倣している場合 – 新しい発想や仮説がなく、単なる仕様変更や外観デザインの微修正だけで性能に影響がない場合 |

| 不確実性(③) | – 成果が出るかどうかわからない、検証してみないと判断できない研究・開発 | – 成果が明らかで、試すまでもなく成功が確定しているもの(例:定型化した既存技術の単純適用など) |

| 計画性(④) | – 開発計画書・研究計画書を作成し、実験や分析を段階的に進める – 開発目標やスケジュールを定め、体系的に実施する | – 単発的・突発的に、計画なしで行っている作業 – 設計図や実験計画書がなく、結果を追跡できないもの |

| 再現可能性(⑤) | – 実験手順やデータを記録・管理し、同じ手順を踏めば同様の結果が得られる状態にする | – 天才的な職人的勘や偶然による成果で、手順や結果が定まっておらず再現できない – アート制作など、創造性は高いが科学的再現性が必要とされない分野 |

| ソフトウェア開発 | – 新しいアルゴリズムやプログラム構造による性能向上・新機能追加を目的とし、不確実性のある開発 – 完全に新規の技術検証を伴うシステム開発 | – 既存のプログラムのバグ修正や機能維持だけを目的とする保守作業 – ソフトウェア以外のコンテンツ(資料・ドキュメント)の作成、ユーザーサポートのみ – すでに完成している製品の販売のための調整や簡単な更新 |

| その他の典型例 | – 新薬の開発を目指す臨床試験(従来薬とは異なる作用機序を検証する) – 車載デバイス等で、未知の環境下での動作を分析する研究 | – デザインのみの考案(性能向上が明らかに含まれていない) – 製品マスター完成後に市場に出すための単なるマーケティング調査 – 特許の出願や訴訟などの法律手続 – 地質や海洋などの一般的データ収集のみ(科学的に何らかの新規性を検証していない場合) |

4.賃上げ促進税制の見直し(大綱P94)

【改正概要】

・全法人向け(全企業向け)の措置は、令和8年3月31日で廃止。

・従業員2,000人以下向け(中堅企業向け)の措置は、適用期限(令和9年3月31日)到来で廃止の方向で、最終年度(令和8年4月1日〜令和9年3月31日に開始する事業年度)だけ要件・上乗せの組み替えあり。

・教育訓練費の上乗せは、(従業員2,000人以下向け・中小企業向けともに)廃止の方向

【現行と改正後】

| 区分 | 現行 | 改正後 |

|---|---|---|

| 全企業向け | 税額控除は控除対象雇用者給与等支給増加額×10%(上乗せ最大+25%で最大 35%) | R8/3/31 をもって廃止。 |

| 中堅企業向け (従業員 2,000 人以下等) |

税額控除は控除対象雇用者給与等支給増加額×10%(上乗せ最大+25%で最大 35%) |

適用期限(R9/3/31)到来で廃止 R8/4/1~R9/3/31 開始事業年度: ①原則 10%の適用要件を 3%→4% に引上げ ②上乗せは「4%以上で+15%」型から 「5%以上で+5%、6%以上で+15%」 へ ③教育訓練費上乗せ(10%)は廃止 |

| 中小企業向け |

税額控除率:控除対象雇用者給与等支給増加額×15% (上乗せで最大 45%) 上限:法人税額の 20%、繰越控除あり(要件あり) |

教育訓練費の上乗せ(10%)を廃止 |

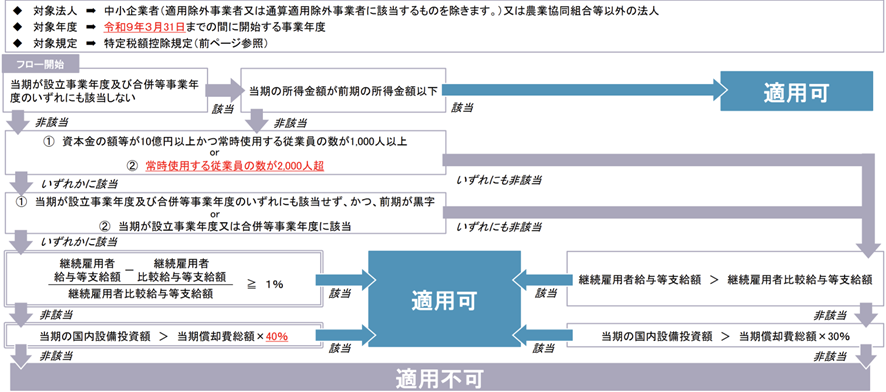

5.大企業の「特定税額控除規定」適用制限の見直し(大綱P95)

大企業が、研究開発税制など一定の税額控除(=特定税額控除規定)を使うための「賃上げ・国内投資」要件を引き上げつつ、制度の適用期限を令和11年3月31日まで延長する。

【現行と改正後】

| 論点 | 現行 | 改正案 |

|---|---|---|

| 「特定税額控除規定」の範囲 | 研究開発税制・地域経済牽引・CN 税制 等 |

「重点産業技術試験研究費」を追加 (※繰越税額控除制度を除く) |

| 賃上げ要件 (基本) |

継続雇用者給与等支給額 > 比較給与等支給額 |

増加割合 1%以上 (現行の「超える」から引上げ) |

| 賃上げ要件 (大企業上乗せ) |

一定大企業は増加割合 1%以上も必要 |

上乗せ要件を 2%以上へ (要件強化) |

| 地域経済牽引・ CN 税制の要件 |

「賃上げ要件」「国内投資要件」について、制度ごとに“満たすべき関係”が設定 |

「賃上げ・国内投資の両方を満たす」方向に厳格化 (“いずれにも該当しない”→“いずれかに該当しない”へ) ※研究開発税制は厳格化の対象外 |

【制限対象の税制】

・研究開発税制(総額型、オープンイノベーション型)

・地域未来促進税制

・カーボンニュートラルに向けた投資促進税制

出典:国税庁_特定税額控除規定の不適用措置の見直し

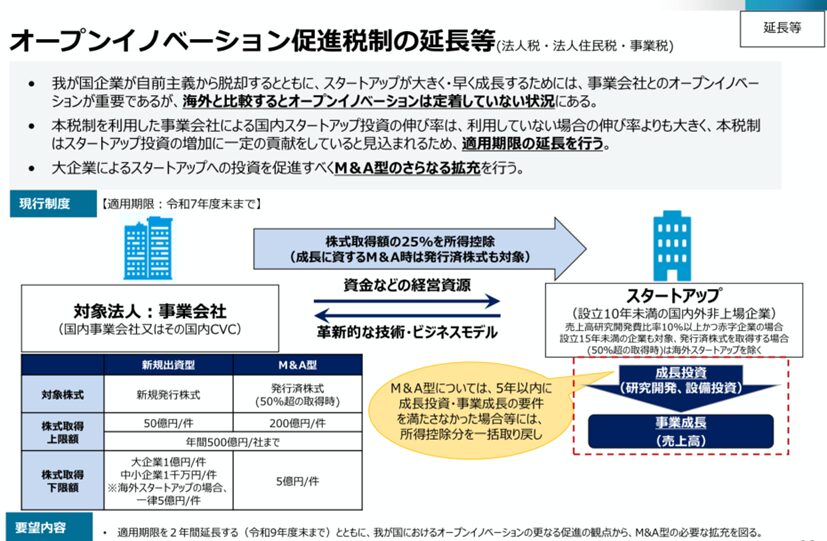

6.オープンイノベーション促進税制の見直しと延長(大綱P95-97)

オープンイノベーション促進税制について一定の見直しをした上で、その適用期限を2年延長する。オープンイノベーション促進税制とは、青色申告法人が、一定の「特別新事業開拓事業者(スタートアップ等)」の株式を一定の形で取得した場合、取得価額の一定割合を「特別勘定」として経理し、(所得基準額の範囲で)損金算入できる制度。

【主要な改正内容_現行と改正後】

| 論点 | 現行 | 改正案 |

|---|---|---|

| 新規出資型の取得価額要件 中小企業者以外 |

1 億円以上 | 2 億円以上へ引上げ |

| M&A 型の取得価額要件 | 5 億円以上 | 7 億円以上へ引上げ |

| “同一銘柄”の再取得の扱い | 条文・運用に基づき | 特別勘定を設けている/設けていた株式と同一銘柄は対象外 |

| 新しい対象類型 | 現行は主に増資・M&A 型 | 「購入取得」+「3 年以内に過半数となる見込み」類型を追加 |

| 新類型の損金算入割合 | ― | 取得価額の 20%以下を特別勘定として損金算入(所得を上限) |

| 新類型の取得価額要件・上限など | ― | 取得価額要件は 3 億円以上等、取得価額上限は 200 億円 |

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

7.地方拠点強化税制の見直し(大綱P98-100)

地方拠点強化税制(オフィス減税)について、一定の見直しを行った上で、その適用期限を2年延長するとともに、地方拠点強化税制(雇用促進税制)については適用期限(令和8年3月31日)の到来をもって廃止する。

【現行制度の概要】

地方拠点強化税制は特定業務施設(特定の業務を管理、統括、運営している業務施設)を整備(移転・拡充)する場合、整備事業の計画について知事の認定を受けた事業者に対し、課税の特例等の措置が講じられる制度

【主要な改正内容_現行と改正後】 A拡充型/B移転型

| 論点 | 現行 | 改正案 |

|---|---|---|

| 選択適用 | 特別償却 or 税額控除 の選択 |

同様(枠組みは維持) |

| 税制メリット (基本) |

特別償却 A 15%/B 25% 税額控除 A 4%/B 7% |

一定の要件を満たす場合: 特別償却 A 20%/B 25% 税額控除 A 5%/B 8%) |

| 対象資産の拡大 | 原則:新規の取得等が中心 |

中古(事業供用歴のある建物等・構築物)も追加: 特別償却 A 10%/B 15% 税額控除 A 2%/B 4% |

| 取得価額要件 (大企業側) |

取得価額要件 3,500 万円以上 (中小は別基準) |

大企業側の取得価額要件を 4,500 万円以上へ引上げ |

| 雇用増の判定 |

計画認定が前提で、認定要件の中に計画期間中の雇用増要件あり。 (中小は 1 人以上、一般は 5 人以上が目安) |

転勤者(集中地域以外の地域にある特定業務施設以外の事業所からの転勤等)を雇用増人数から除外する方向 |

| 新しい“足切り” 要件 |

― | 一定期間、事業主都合による離職者がいないことの証明が要件に |

8.企業グループ間の取引に係る書類保存の特例の創設(大綱P100-102)

企業グループ内(関連者間)のロイヤルティ、業務委託料、管理費(マネジメントフィー)等の一定取引について、取引関連書類に必要事項が欠ける場合は“補完書類”を作って保存するルールを新設する。企業グループ内の取引は、外形上「請求書だけ」「一式表記だけ」になりやすく、税務上は対価算定の根拠(算定明細)が説明できないことが争点になりがちであるため、この点を正面から是正する目的があると考えられる。

【改正内容】

内国法人が関連者との間で「特定取引」を行った場合、注文書・契約書・請求書・見積書等(電磁的記録含む)の取引関連書類等に、次のような「対価算定に必要な事項」の記載・記録がないときは、その欠けている事項を明らかにする補完書類(電磁的記録を含む)を取得または作成し、保存しなければならない。

大綱上、「この補完書類の保存が法令の定めに従って行われていないことは、青色申告の承認の取消事由等となる」旨も明記されている。

<特定取引のイメージ>

・工業所有権等(技術・ノウハウ、製造方式、著作権、プログラム等)の譲渡・貸付け

・一定の役務提供(グループ内サービス)

経営資源を活用した研究開発・広告宣伝、専用資産の使用+維持管理

経営管理・指導、情報提供 等

<対価算定に必要な事項>

・資産または役務提供の明細

・支払対価の計算明細(算定ロジック、配賦基準、単価、工数、原価・マークアップ等)

【適用時期】不明(大綱には記載なし)

【実務のポイント】

・大綱では詳細までは解らないため、法律施行後に国税庁より詳細なレターが出されると考えられる。

・「青色申告の承認の取消事由等」と明記をしており、税務調査の現場において、明らかな利益調整に見れるような関係会社間の取引があり、その算定根拠が明確にならないようなケースにおいては、今後は青色申告の取消をちらつかせてくる可能性があると考える。

9.投資簿価修正制度:調整勘定対応金額の加算措置の見直し(大綱P102)

グループ通算制度の投資簿価修正制度(離脱時の株式簿価調整)に関連して、通算完全支配関係発生日以前に「離脱法人の株式譲渡」があった場合に行う調整勘定対応金額の調整について、全部取得条項付種類株式の“取得決議”による完全子法人化の際の株式の譲渡を、一定要件のもとで調整対象の“譲渡”から除外する。

【調整勘定対応金額とは】

「調整勘定対応金額」とは、離脱法人のグループ通算制度の開始・加入日においてその離脱法人の株式を有する通算グループ内の各法人がその開始・加入日までにその離脱法人の株式を時価取得した際の取得価額のうち超過収益力(買収プレミアム)相当部分の金額を合計したものである。その離脱法人が過去にグループに加入したときに、その加入以前にその離脱法人の株式の譲渡をした場合には、その株式に係る各取得の時における調整勘定対応金額の合計額から、その譲渡をした株式に含まれる調整勘定対応金額の合計額を控除することとされている。

【現行制度の課題】

上場会社や少数株主がいるような会社をM&Aで買収する際には、まずは大口株主から株式の購入を行い、その後にスクイーズアウトで少数株主を排除するような手法が取られることが一般的である。このスクイーズアウトの手法として、全部取得条項付株式を利用することがあるが、この手法の場合には、M&Aで購入して大口株主の株式を全部取得条項付株式に転換し、その後に全部取得の対価として普通株式を付与する一方で、少数株主は端株飲みになるように調整して100%の子会社化することになる。つまり、この際にその対象会社はグループ通算制度に加入することになる。

この際に、全部取得条項付株式を一度譲渡することで、この譲渡が調整勘定対応金額の合計額から控除する金額に含まれてしまい、実質的には超過収益力(買収プレミアム)相当部分を投資簿価修正に加算することができなくなってしまっていたための措置である。

【実務上のポイントとコメント】

・グループ通算制度を利用しているグループ会社が外部の会社をM&Aで100%子会社化することによってグループに加入をさせる際には、投資簿価修正の制度も想定した上でストラクチャーを組む必要がある。

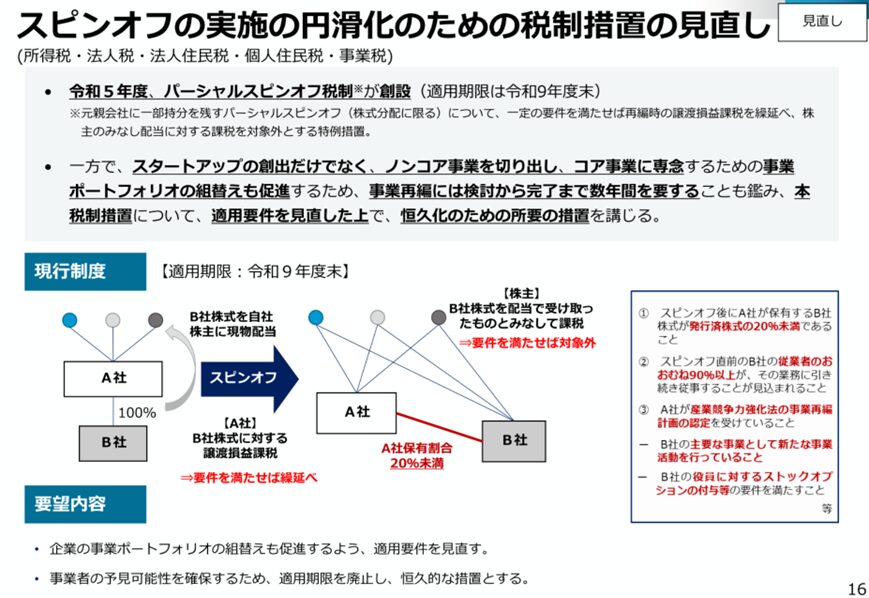

10.認定株式分配に係る課税の特例の見直し(大綱P106-107)

産業競争力強化法の「事業再編計画」の認定を受けた法人が、同法の特定剰余金配当として行う現物分配(完全子法人株式を株主へ分配するもの)について、税務上「株式分配」に該当させ、さらに以下の適格要件を満たす場合は「適格株式分配」に該当する取扱いに見直す。(所得税も同様)

<適格要件>

次の①〜④を満たす現物分配を適格株式分配とする。

- 株主按分要件:株主の持株数に応じて、完全子法人の株式のみを交付すること

- 持株割合要件:分配直後に、分配法人が保有する完全子法人株式が発行済株式総数の20%未満となること

- 継続要件等:適格株式分配と同様の非支配要件・特定役員継続要件・従業者継続要件を満たすこと

- 成長発展要件(以下の要件)

<成長発展要件>

・分配法人は分配前事業のうち、経営資源を集中させる事業を特定し、分配後も当該・事業が継続見込みであること

・完全子法人は、主要事業が上記事業以外で、分配後も子法人で継続見込みであるこ

・両社は、主要事業について、分配により生産性向上目標の達成が見込まれること

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

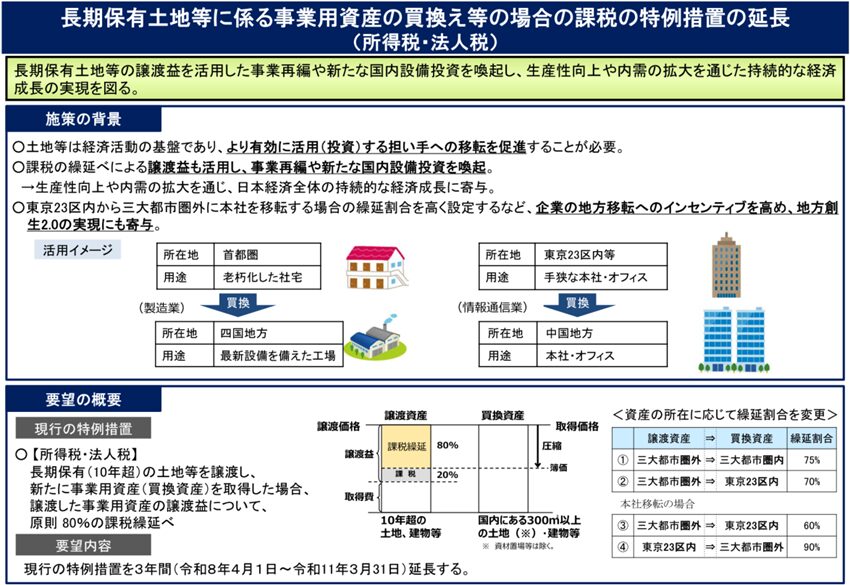

11.特定の資産の買換えの場合等の課税の特例の見直しと延長(大綱P110-111)

いわゆる買換え特例の制度について、①一部の対象取引の除外/②繰延べ割合の引下げ/③買換資産の範囲の絞り込み/④港湾作業船の一部除外など一定の見直しを行った上で適用期限を3年延長する。(所得税も同様)

【買換え特例の概要】

一定の資産を譲渡して、一定期間内に一定の資産へ「買換え(取得等)」を行う場合、譲渡益課税を繰り延べできる(=課税を将来に回す)仕組みが「買換え特例」。個人のケースでも同様に、要件を満たすと譲渡益の一部を将来に繰り延べられる制度として整理。

【主要な改正内容_現行と改正後】

| 論点 | 現行 | 改正後(大綱ベース) |

|---|---|---|

|

市街地再開発事業による買 換え(一定区域“以外”)の 繰延べ割合 |

80% | 60%に引下げ |

|

長期所有の土地・建物等→ 国内の土地・建物等への買 換え |

買換資産の範囲が比較的広い運用 |

建物・附属設備:特定施設の用に供さ れるものに限定 構築物:事業遂行上必要なものに限定 |

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

Ⅳ 消費課税

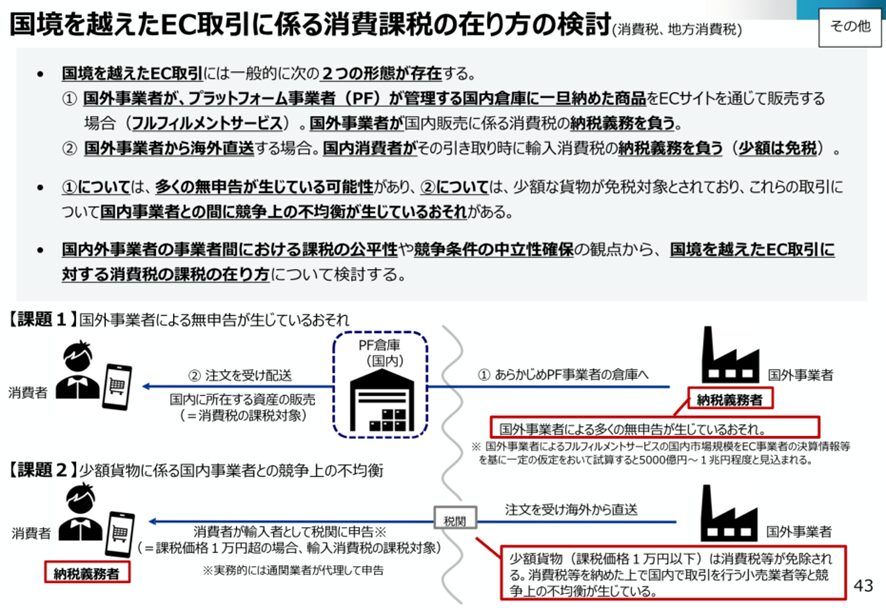

1.国境を越えた電子商取引に係る課税の見直し(大綱P119-122)

国境を越えたEC取引について課税上の課題があり、国外事業者に競争優位性が働いている状況であったため、適正な課税がされるように見直しがされる。

【改正の背景】

① 現行では、輸入時に課税価格の合計額が1万円以下となる少額貨物について、一定の要件のもと関税が免除され、あわせて輸入消費税も免除される取扱い

② 近年は少額貨物が急増し、通関件数の大宗を占める一方、免税となる少額貨物については基本的に税関側の徴税事務が生じない構造

➂ その結果、海外からの“少額越境EC(1万円以下)”が国内取引より税負担面で有利になり得る(公平性・競争中立性の観点)ため、制度見直しが打ち出された、というのが今回の大枠

出典:経済産業省_令和8年度税制改正に関する経済産業省要望

【現行と改正後の比較】

| 項目 | 現行 | 改正後 |

|---|---|---|

| ① 海外から国内向けに発送される 1 万円(税抜)以下の物品 |

少額貨物は輸入段階で消費税が免除され得るため、結果として消費税がかからないケースがあり得る | 「特定少額資産の譲渡(仮称)」として消費税の課税対象に見直し |

| ② 物品販売のプラットフォーム課税 | (物品については)プラットフォームが当然に納税義務者になる仕組みは限定的 |

一定規模の PF(年 50 億円超)を「第 2 種 PF 事業者(仮称)」として指定し、PF が売手とみなされる取扱いを導入 ⇒PF 事業者に課税 ※「第 1 種 PF 事業者」は電気通信利用役務の提供に係る PF 事業者 |

| ③ 1 万円以下の越境 EC のための 売手側の登録 |

明確な“少額越境 EC 向け”登録枠はなし |

特定少額資産販売事業者(仮称)の登録制度を創設(免税点制度との関係も整理) ⇒販売事業者に課税 |

【適用時期】

令和10年4月1日以後の取引等から適用(※一部手続は前倒し)

【実務のポイント】

・通常の事業者については、上記の改正による会計処理や税務上の取扱いに関する影響は軽微であると考える(ビジネス上は競争優位性が是正され国内事業者に優位に働く)

・日本国内の大型PF事業者を経由してフルフィルメントサービスで国外事業者からものを購入する場合には、PF事業者からの購入とみなされるようになるため、同じ事業者からの購入であっても改正前後で消費税の取扱いが変わる可能性がある。

2.適格請求書等保存方式に係る経過措置の見直し(大綱P123)

いわゆるインボイス制度の経過措置について見直しをする。

【改正のポイント】

① 登録した小規模個人事業者向け:令和9年・10年の課税期間に、納付税額を「消費税額の3割」にできる経過措置(=控除額を7割)を新設

② 免税事業者等からの仕入控除の経過措置:控除可能割合を 70%→50%→30% の3段階に再設計し、さらに適用除外となる高額取引の金額要件を見直す

【適格請求書発行事業者となる小規模個人事業者:新しい「3割負担」措置】

| 項目 | 改正案 |

|---|---|

| 対象期間 |

個人事業者である適格請求書発行事業者の令和 9 年・10 年に含まれる課税期間のうち、以下に該当するもの ・免税事業者がインボイス登録したこと等で免税点を適用できなくなった課税期間 ・課税事業者選択届出等で免税点を適用できなくなった課税期間 |

| 効果 | 課税標準額に対する消費税額から控除する金額を「消費税額×7 割」とし、納税税額を「売上に消費税額の 3 割」で計算できる |

| 手続 | 確定申告書にその旨を付記 |

| 簡易課税 の特例 |

この適用を受けた事業者が、その適用を受けた課税期間の翌課税期間に係る確定申告期限までに選択届出書を提出すれば、その翌課税期間から簡易課税制度の適用を認める (実質 3 割特例と同様のタイミング=申告時に選択ができる) |

【免税事業者等からの課税仕入れ:控除可能割合と上限の見直し】

インボイス登録をしていない免税事業者等からの課税仕入れについても、仕入税額相当額の一定割合を控除できる経過措置が設けられているが、一部見直しがされる。

| 項目 | 現行 | 改正後 |

|---|---|---|

| 控除可能期間と 控除可能割合 |

R5 年 10 月~R8 年 9 月:80% R8 年 10 月~R11 年 9 月:50% |

R5 年 10 月~R8 年 9 月:80% R8 年 10 月~R10 年 9 月:70% R10 年 10 月~R12 年 9 月:50% R12 年 10 月~R13 年 9 月:30% |

| 経過措置の 上限 |

一の者からの課税仕入れの合計が 年/事業年度 10 億円超部分は不可 |

一の者からの課税仕入れの合計が 年/事業年度 1 億円超部分は不可 |

3.その他の消費税の改正(大綱P130-131)

【暗号資産に係る課税関係の見直し】

・暗号資産の譲渡は、位置づけを「支払手段に類するもの」→「有価証券に類するもの」へ整理しつつ、消費税は引き続き非課税

・課税売上割合の計算上、暗号資産の譲渡対価は5%相当額だけを「資産の譲渡等の対価の額」に算入

・さらに、暗号資産の貸付けも非課税にする(その他所要の措置)

・金融商品取引法の改正法の施行日の属する年の翌年1月1日以後の譲渡等から適用

【再生資源等の“帳簿のみ控除”特例】

・帳簿のみの保存で仕入税額控除を認める特例(再生資源等)について、「盗難特定金属製物品の処分の防止等に関する法律」に規定する特定金属くず(銅など)を、いったん特例対象から除外

・その一方で、同法に基づき「特定金属くず買受業」の届出をしている事業者が、インボイス未登録者から棚卸資産として買い受ける特定金属くず(※消耗品除く)については、帳簿のみ控除の対象に追加

(私見)

盗難が多い特定金属くずについて、不正に仕入税額控除をしないための措置と考える。

【“輸出の証明”に輸入国側の輸入許可書等を追加】

輸出として行う資産の譲渡・貸付けのうち、代金を現金等で受領した輸出取引について、輸出免税の適用を受けるには、現行の証明書類に加え、輸入国における輸入許可書等(電磁的記録含む)を保存しなければならない。

(私見)

現金等での取引は不正行為が可能であるためエビデンスを追加し、電子決済に誘導するめの措置であると考える。

【非居住者向け“国内不動産役務”を輸出免税から除外】

非居住者に対して行う、国内に所在する不動産に係る役務の提供等を、輸出免税の対象から除外する。令和8年10月1日以後に行う資産の譲渡等から適用するが、同年3月31日までに締結した契約に基づき、同年10月1日以後に資産の譲渡等を行う場合は適用しない。

Ⅴ その他

1.外国子会社合算税制(CFC税制)の見直し(大綱P132-134)

外国子会社合算税制について次の見直しを行う。外国関係会社の令和7年2月1日以後に終了する事業年度に係るものから適用。(経過措置あり)

【改正概要】

・解散(清算)した外国関係会社について、解散後に形式上「部分対象外国関係会社/外国金融子会社等」に該当しなくなっても、一定期間は 引き続きCFC税制の対象として扱う特例を新設。

・併せて、ペーパー・カンパニー特例の資産割合要件や、外国法人税が累進税率の国で最高税率を使って租税負担割合を計算できる特例について、実務上の“抜け”を塞ぐ方向で見直し。

【解散した“部分対象外国関係会社”等に係る特例の創設】

| 論点 | 現行 | 改正後 |

|---|---|---|

| 解散した「部分対象外国関係会社」等の扱い | 解散に伴い判定が切り替わり、制度設計上“空白”が生じ得る | 一定要件を満たす解散会社を「清算部分対象外国関係会社/清算外国金融子会社等」として、原則 3 年間「部分対象/外国金融子会社等」とみなして CFC 税制を適用 |

| 特例清算事業年度の控除計算の基礎 | 各期の数値で計算(解散後は実態が崩れやすい) | 異常所得の控除計算の基礎(総資産・人件費・減価償却累計額)を、「最初に該当しなくなった事業年度の前事業年度」基準に固定 |

| 当局からの書類提出要請への対応 | 一般論(提出しない場合の不利益は制度横断) | 期限までに提出がないと、清算会社等に該当しない(=特例適用なし)と推定され得る |

| 既存の特例 | 「解散した外国金融子会社等に係る特例」が存在 | 当該特例は廃止 |

【その他】

・ペーパー・カンパニー特例に係る資産割合要件について、総資産がゼロの場合は判定不要とする。

・累進税率国における税率判定おいては、最高税率での租税負担割合計算が可能だが、最高税率が通常見込まれない等、著しく不適当な場合は最高税率判定が不可となる。

・外国関係会社の「2026年4月1日以後開始事業年度」から適用

2.防衛特別所得税(仮称)の創設/復興特別所得税の見直し(大綱P136)

所得税額に 1%を上乗せする「防衛特別所得税(仮称)」を新設し、2027年(令和9年)分以後に適用した上で、同時に復興特別所得税を1%引き下げる。ただし、復興特別所得税の課税期間を10年延長する。(単年度の税負担は当面変えない設計だが、復興特別所得税の課税期間が延長されるため、制度全体としては「負担の発生期間が長くなる」方向)

【現行と改正後】

| 項目 | 現行 | 改正後 |

|---|---|---|

| 上乗せ税の種類 | 復興特別所得税 |

防衛特別所得税(仮称)の創設 +復興特別所得税(見直し) |

| 税率(所得税額に対する上乗せ) |

2.1%(基準所得税額 × 2.1%) |

防衛:1% + 復興:1.1% ※ ※復興を 1%引下げ 2.1% → 1.1% |

| 適用期間 | H25 年 ~ R19 年まで |

防衛:令和 9 年以後「当分の間」 復興:課税期間を 10 年延長(=2037 年 → 2047 年相当のイメージ) |

| 徴収・申告の考え方 |

所得税と併せて申告・ 納付(源泉徴収も同様 の枠組み) |

防衛も復興特別所得税と同様の枠組み (申告・納付、源泉徴収等) |

3.固定資産税・不動産取得税の免税点の見直し(大綱P148)

令和9年度以後の年度分の固定資産税・償却資産税から免税点が以下の通り改正される。不動産取得税についても免税点が改正されるが、改正時期は大綱では未定である。(土地の固定資産税は改正なし)

| 区分 | 現行 | 改正後 |

|---|---|---|

| 固定資産税の家屋に係る免税点 | 20 万円 | 30 万円 |

| 償却資産の免税点 | 150 万円 | 180 万円 |

| 不動産取得税の土地に係る免税点 | 10 万円 | 16 万円 |

| 不動産取得税 家屋(建築)の免税点(1 戸あたり) |

23 万円 | 66 万円 |

| 不動産取得税 家屋(その他)の免税点(1 戸あたり) |

12 万円 | 34 万円 |