消費税の納税義務判定で注意!特定新規設立法人とは?

こんにちは。

税理士の大塚です。

消費税の納税義務の有無については、基本は基準期間(前々事業年度)の課税売上高が1,000万円以上あったかで判定を行います。

従って、基準期間が存在することのない設立してから2年間は、消費税の納税義務は生じないところです。

ただし、資本金、特定期間、組織再編、特定新規設立法人など、設立から2年以内の法人であっても、消費税納税義務となりうる規定が幾つか設けられています。

中でも複雑なのが特定新規設立法人による判定です。

平成26年4月1日以降設立の法人が対象となる比較的新しい税制ですが、特定新規設立法人に該当しているのを失念してしまっているケースや、反対に特定新規設立法人に該当していると思っていたら該当していなかったというケースも見聞きします。

今回は特定新規設立法人につき、ポイントを整理していきます。

1 2つの要件

特定新規設立法人に該当するかどうかは、以下の2つの要件を満たす場合に限られます。

(1)特定要件に該当するか

特定要件とは、その新規設立法人が他の者により株式総数の50%超支配されている場合を言います。

(2)基準期間相当の課税売上高が5億円を超えているか

特定要件の判定となった「他の者」と他の者の「特殊関係法人」のいずれかの、基準期間相当の課税売上高が5億円を超えている場合に該当します。

2 特定要件

特定要件のポイントは以下の通りです。

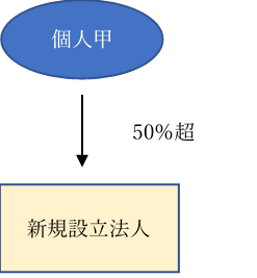

(1)個人株主は親族も含めて考える

個人甲40%、甲の配偶者である乙20%保有しているようなケースも、甲とその親族で50%超保有していますので該当します。

親族の範囲は広くとられており、法的な親族でなくても、事実婚の方や金銭の支援を受けて生計を立てられている方も含みます。

●特定要件に該当するケース

(2)100%支配している法人も含めて考える

他の者により100%支配している法人は、他の者と同一グループとして考えます。個人甲が100%出資のA社を所有している場合、個人甲の保有割合だけでなく、A社の保有割合も含んで判定を行います。

また、親族グループで100%支配している法人も、これらの親族と同一グループとして判定の対象になります。

100%支配であって、50%超でないところがポイントです。

● 特定要件に該当するケース

(3)議決権判定もある

組織再編や役員の選任等の重要事項の議決権で考えた際に、これらの議決権を50%超保有している場合も特定要件になります。

保有割合を50%以下にして、種類株式などで議決権だけは特定の親族で50%超保有しているようなケースは対象となります。

(4)誰を「他の者」とするのか

50%超支配を考える際の「他の者」が誰なのかは次のステップで重要な意味を持ちます。

「他の者」は株主の頂点にいる人のみが該当するわけではありません。

例えば、A社の100%子会社にB社があり、B社が新規設立法人に対して50%超出資していたとします。

新規設立法人が特定要件に該当するかを考えた場合、A社を「他の者」とすると、A社とA社の100%支配しているB社を含めて判定を行うため、特定要件に該当します。

一方で、B社を「他の者」として考えた場合は、B社単独で50%支配していますので、C社は特定要件に該当します。

この場合では、A社もB社も「他の者」になる状況となります。

(5)判定の対象時期

期首時点での判定となります。

3 基準期間相当の課税売上高が5憶円を超えるか

特定要件に該当した場合は、こちらのステップへと進みます。

特定要件の判定の基礎となった「他の者」と他の者の「特殊関係法人」につき、基準期間相当の課税売上高が5億円を超えるかの判定を行います。

「他の者」が複数いる場合は、全て確認していく必要があります。

(1)他の者は、株主もしくは議決権所有者に制限される

ここは特徴的なポイントです。特定要件の際に「他の者」に該当したもの全てが対象となるわけではなく、5億円超判定に用いる「他の者」は直接株式を保有している者、もしくは議決権判定により特定要件に該当した場合は直接議決権を有している者に限定されます。

A社の100%子会社にB社があり、B社が新規設立法人に対して50%超出資したケースでは、A社、B社ともに特定要件の際の「他の者」に該当しますが、A社は新規設立法人の株式を直接保有していませんので、5億円超判定には入らないことになります。

(2)特殊関係法人とは何か

特殊関係法人とは、「他の者」又は「他の者」とその親族(それらの者に100%支配されている法人含む)により100%支配されている法人を言います。

特殊関係法人自体が判定対象となる法人の株式を所有しているかは問われません。

A社の100%子会社にB社があったとして、新しくA社100%出資で法人を設立したとします。B社と新設法人は兄弟会社になります。

新設法人はA社を「他の者」として特定要件に該当しますが、5億円超判定は、A社が完全支配しているB社は特殊関係法人となり、A社、B社双方により判定を行います。

「他の者」により100%支配されているという定義の、「他の者」ですが、これは(1)同様、直接株式、議決権を保有している者に限定されます。

下図のような場合、A社が別のC社を100%支配していても、特殊関係法人にはならずに、C社は5億円超判定には入りません。

4 非特殊関係法人とは

特殊関係法人にならない法人というのも定義されています。

特殊関係法人で説明したように兄弟会社でも5億円超の判定対象になり得ます。「他の者」が個人株主である場合、親族も含めることになりますが、例えば、兄が100%出資で設立したA社があったとして、弟が50%超の出資で新設法人を設立した場合、A社を判定に入れなくてはならないのかという疑問が生じます。

兄弟別々に人生を歩んでいれば、会社を所有していたことすら知らなかったというケースもあるでしょう。

そこで非特殊関係法人として、別生計の親族が完全支配している法人は特殊関係法人には該当しないというルールがあります。

従って、兄と弟が別生計であれば特定新規設立法人の適用はありません。

別生計親族が100%支配している場合が対象外になりますので、弟が数%でも法人Aに出資していれば、法人Aは特殊関係法人に該当するので注意が必要です。

また、逆に兄が新設法人に数%でも出資をすれば、兄は「他の者」に該当しますので、法人Aは「他の者」の100%支配法人となり、特殊関係法人に該当し判定対象となります。

5 基準期間相当の判定は3段階に分かれている

基準期間相当の判定は、「他の者」「特殊関係法人」の前々事業年度相当だけを確認すれば良いわけではありません。

基準期間相当は、以下の3段階に分けられています。前々事業年度相当のみで判断してしまわないように留意する必要があります。

(1)新規設立法人の開始日の2年前の日の前日から1年経過までに終了する各事業年度

(2)新規設立法人の開始日の1年前の日の前日から当該開始日の前日までに終了する各事業年度

(3)新規設立法人の開始日の1年前の日の前日から当該新設開始日の前日までに、判定者の事業年度で6か月経過している場合 その6か月

※(2)、(3)判定において、判定対象となる事業年度の終了日から、新設法人の開始日までの期間が2か月未満の場合は除かれます。

6 その他の留意事項

(1)調整対象固定資産

特定新規設立法人に該当して納税義務が生じた事業年度に調整対象固定資産(棚卸資産を除く100万円以上の一定の資産。)を購入した場合は、いわゆる3年縛りのルールが適用されます。

(2)簡易課税

特定新規設立法人に該当した場合でも簡易課税の選択は可能です。